标题

- 标题

- 内容

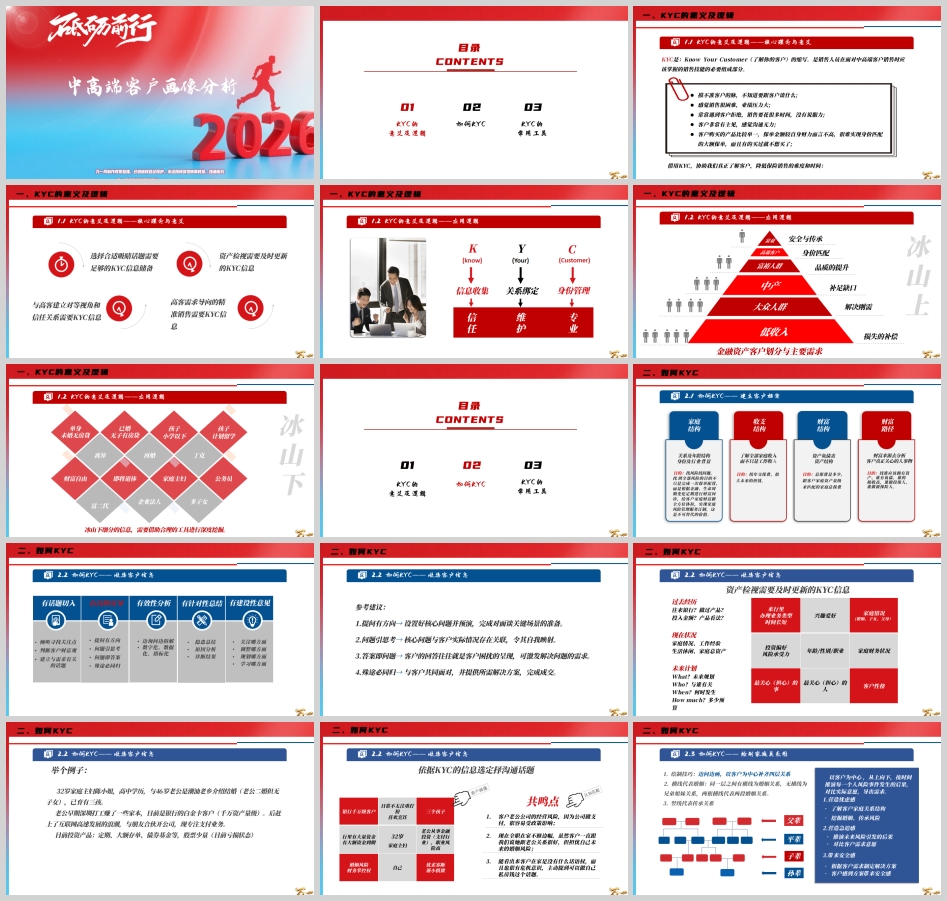

在保险销售的高端战场,面对资产千万级的客户群体,传统的产品推销模式已然失效。KYC(Know Your Customer)——这套源自金融监管的尽职调查工具,已被顶尖保险顾问淬炼为打开财富大门的金钥匙。

当客户经理遭遇以下场景时,KYC即是破局利器:

客户三缄其口,沟通陷入僵局

产品推荐屡屡碰壁,成交周期漫长

客户决策强势,方案缺乏说服力

保单金额始终徘徊在客户资产量1%以下

复购率低下,客户黏性薄弱

案例启示:某银行私行客户经理为48岁餐饮女老板王总服务三年,仅成交30万重疾险。导入KYC体系后,通过深度需求挖掘,最终签下2000万终身寿+保险金信托组合,实现客户资产量级匹配。

关系维度:建立对等视角与深度信任

高客需要“被读懂”而非“被推销”

信息对称度决定方案可信度

策略维度:实现需求导向的精准打击

从客户人生阶段痛点切入

将产品功能转化为解决方案

价值维度:构建不可替代的服务生态

定期财富体检>单次交易

风险管理服务>保险销售

层级 | 可见部分 | 不可见部分 | 挖掘工具 |

冰山上 | 人口特征 | 财富来源 | 九宫格问卷 |

冰山下 | 职业标签 | 婚姻质量 | 家庭关系图 |

基础维度:

家庭结构:王总(48岁离异)- 儿子(18岁)

资产画像:300万流动资产+2商铺+1住宅

行为特征:麻将社交、投资多元但趋保守

深度维度:

财富路径:餐饮业创业积累

风险敞口:家企资产混同、继承断层

情感账户:儿子留学规划、男友关系不确定性

家庭结构扫描:

婚姻史:40岁离异,现男友40岁

子代结构:独生子女,大学在读

代际关系:母子相依,父亲角色缺失

收支结构推演:

年入:餐饮净利润+租金

年支:儿子留学准备金+生活开支

风险点:经营波动影响教育金储备

需求锚定:

显性:儿子教育金、资产保值

隐性:家企风险隔离、非婚伴侣权益安排

T1节点(儿子22岁):

留学费用:200万缺口

经营风险:若餐饮亏损影响支付能力

T2节点(王总60岁):

退休金缺口:需补充300万

男友关系:10年同居无法律保障

T3节点(王总身故):

资产传承:法定继承引发争产风险

男友权益:无法律主张资格

紧急度\重要性 | 重要 | 不重要 |

紧急 | 儿子教育金 | 男友短期保障 |

不紧急 | 养老规划 | 奢侈品消费 |

基础层(现金流保障):

教育年金:200万趸交,18-22岁领留学金

核心层(风险隔离):

终身寿险:1000万保额,王总为投保人/被保险人

顶层(传承架构):

保险金信托:身故金进入信托,约定儿子分期领取+男友基本生活保障

维度 | 王总案例填充 | 工具价值 |

基本信息 | 48岁/女/餐饮业主 | 建立客户档案 |

家庭状况 | 离异/子18岁/男友40岁 | 识别传承风险 |

财务实力 | 300万+不动产 | 匹配保费量级 |

投资偏好 | 多元配置/厌恶亏损 | 设计保本组合 |

核心关切 | 儿子前途/资产安全 | 锁定需求靶点 |

风险承受 | 中等偏低 | 控制方案激进度 |

性格特质 | 开朗但谨慎 | 调整沟通策略 |

过往经验 | 投资曾受损 | 建立共情基础 |

未来规划 | 儿接班/退休 | 延伸服务周期 |

评估维度 | 权重 | 王总案例得分 | 优化方向 |

信息完整度 | 20% | 18 | 补充男友法律身份细节 |

需求清晰度 | 25% | 22 | 量化家企资产混同比例 |

信任建立度 | 20% | 15 | 增加非金融话题互动 |

方案匹配度 | 25% | 20 | 强化信托隔离功能演示 |

紧迫感营造 | 10% | 8 | 关联留学申请时间窗 |

总分 | 100% | 83 | 重点优化信任建立 |

破冰提问:

“王总打麻将时最怕哪种牌型?”(建立轻松氛围)

深度挖掘:

“儿子留学选校时,更看重排名还是专业对口?”(探教育金准备)

风险显影:

“如果餐饮店遇到检查停业,留学金会受影响吗?”(揭示家企混同)

需求量化:

“您希望儿子每月从信托领多少生活费?”(具象化传承)

方案呈现:

“这份方案如何确保男友不争产但可获基本保障?”(直击隐忧)

行动催化:

“下周三前签约可锁定现行信托设立费优惠”(制造紧迫感)

教育金安全舱:

200万教育年金独立账户

不受企业经营波动影响

家企防火墙:

终身寿资产不属于企业责任财产

避免债务追偿

传承双通道:

儿子:分期领取防挥霍

男友:基本生存保障

税务优化:

身故金免个人所得税

信托分配可规划税务成本

客户异议:

“保险收益太低不如买基金”

应对:“您去年基金亏损时,教育金账户仍在稳健增值”

架构质疑:

“信托太复杂不如直接给孩子”

应对:“法定继承可能引发兄弟争产,信托确保按您意愿分配”

当48岁的王总在方案书上签字时,她购买的不仅是金融产品,更是一份被深度理解的安心。KYC的最高境界,是让客户感觉“你比我自己更懂我的财富焦虑”。这需要:

工具理性:九宫格信息捕捉、家庭图谱风险定位

情感智慧:麻将桌上的闲聊、留学规划的共鸣

架构思维:从保单设计到信托安排的系统性解决

在高端财富管理战场,KYC不是销售的起点,而是信任的起点。唯有将客户冰山下的恐惧转化为可管理的方案,才能真正实现从“卖保险”到“管风险”的跃迁。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号