标题

- 标题

- 内容

中汇人寿“汇享福(鑫悦版)”:一张保单,三重使命——解析两全保险在家庭财富规划中的战略价值

在当代家庭资产配置的版图中,寻求安全性、流动性与成长性平衡的金融工具始终是核心诉求。当传统银行理财打破“刚性兑付”,股市波动加剧不确定性,而利率下行成为长期趋势时,兼具保障与储蓄功能、并能分享潜在红利的两全保险(分红型)正以其独特架构,重新进入高净值家庭和稳健型投资者的视野。中汇人寿推出的“汇享福(鑫悦版)两全保险(分红型)”,以其清晰的责任设计和分红属性,为满足特定财务目标的规划提供了一款精准的工具。

一、产品解构:保障与储蓄的“双向奔赴”

两全保险,顾名思义,“生”与“死”两全。它本质上是一个“定期储蓄+定期寿险”的复合结构。汇享福(鑫悦版)在10年的保险期间内,构建了一个责任清晰、权责对等的闭环。

1. 生存责任:确定性的满期给付,构筑中期财务目标基石

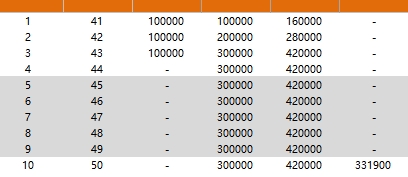

在本示例中,被保险人于40岁投保,年交10万元,连续3年,总投入30万元。保险期间设定为10年。其最核心的确定性利益体现为“满期生存保险金”:若被保险人生存至第10个保单年度末(即50周岁时),保险公司将一次性给付基本保险金额的100%,即331,900元。

这一设计的关键价值在于:

锁定长期利率环境: 在投保之初,即在合同中锁定了长达10年的给付金额(331,900元)。无论未来10年市场利率如何下行,这笔满期金是确定且保证的。以总保费30万元计算,满期给付实现了本金31,900元的确定增值,提供了穿越利率周期的确定性。

匹配中期财务目标: 10年的周期,恰好可以匹配子女高等教育金筹备(如孩子18岁上大学)、个人阶段性创业金积累、改善型住房首付补充、或为退休生活进行中期储备等重要人生节点。它将一笔当下的现金流,通过契约形式转化为未来某个确定时点的一笔确定资金,完成了跨越时间的价值转移和增值。

2. 身故责任:杠杆化的生命保障,体现家庭责任与财富保全

该产品的身故保险金设计,体现了显著的生命杠杆和人性化分层。

意外及长期保障: 若被保险人因意外或等待期(180日)后身故,保险公司将给付“已交保费×对应给付比例”与“身故时保单现金价值”二者中的较大者。

18-40周岁:给付比例160%。 此阶段通常是被保险人家庭责任最重(房贷、子女教育、父母赡养)、收入能力最强的时期。高杠杆(最高可达已交保费的1.6倍)能有效对冲家庭主要经济支柱身故带来的财务冲击,瞬间放大财富效应,履行未尽的家庭责任。

41-60周岁:给付比例140%。 此阶段家庭责任依然重大,但通常已积累一定财富。140%的比例在提供保障的同时,兼顾了保单的储蓄属性。

61周岁后:给付比例120%。 此时家庭责任高峰已过,保障功能逐渐向财富传承平滑过渡。

前期保障与本金安全: 在保单生效180日内因疾病身故,虽仅退还已交保费,但确保了本金无损失。同时,条款中“与现金价值取大”的设定,确保了无论在任何时候,身故给付都不会低于保单当时积累的现金价值,保障了资产的底线安全。

3. 分红属性:分享经营成果,提升长期收益弹性

“汇享福(鑫悦版)”是一款分红型保险。这意味着保单持有人有权参与分享保险公司分红业务的可分配盈余。虽然红利分配是不确定的(监管明确要求提示,在某些年度可能为零),但这为保单的确定利益之上增加了一层获取潜在超额收益的可能。

收益的“安全垫+弹性空间”: “保证的满期金+浮动的红利”构成了一个经典的“固收+”结构。331,900元的满期金是坚实的“安全垫”,而年度红利(若派发)可以以现金领取、累积生息或抵交保费等方式,进一步增加总收益,或增强保单的灵活性。这使其在收益潜力上,有可能优于单纯的定期存款或国债。

对抗通胀的补充工具: 在长期持有过程中,分红收益的潜力为对抗货币购买力缓慢下降提供了一种市场化的补充机制。红利来源于保险公司的投资利差、死差、费差等,与公司经营和投资能力挂钩。

二、场景深描:一张保单的多维应用图谱

基于上述产品结构,我们可以勾勒出“汇享福(鑫悦版)”在真实家庭财务规划中的几个典型应用场景:

场景一:企业主的“个人资产安全舱”

一位40岁的私营企业主,经营状况良好但面临市场波动。他每年从企业利润中提取10万元,连续3年,为自己投保该计划。其战略意图在于:

资产隔离: 通过合法合规的保险合同,将一部分企业资产转化为受《保险法》保护的、具有高度独立性的个人合法财产,为家庭构筑一道与企业经营风险之间的“防火墙”。

确定性储备: 无论未来10年企业经营顺逆,保单将在其50岁时确定给付33万余元。这笔钱可以作为其个人的“养老金预备金”、“家庭应急备用金”或下一代的“创业启动金”,与企业资产完全剥离,确保家庭基本盘的稳定。

高杠杆保障: 在投保后的20年内(尤其前10年),其身故保障杠杆最高可达1.6倍,有效覆盖了个人对家庭的财务责任。

场景二:家庭顶梁柱的“责任与储蓄平衡术”

一对中年夫妻,丈夫40岁是主要收入来源。他们计划为10年后孩子出国留学准备一笔资金。选择该计划:

强制储蓄,目标锁定: 每年10万元的保费支出,形成了一种强制储蓄机制,避免了资金在日常中被随意挪用。10年后确定的33万余元,恰好可以作为留学教育金的重要构成部分,目标明确,纪律性强。

保障覆盖关键期: 在丈夫40-50岁这个家庭责任巅峰期,保单提供了最高160%保费的身故杠杆。万一发生极端风险,这笔理赔金可以立即替代未来10年的储蓄计划,确保孩子的教育目标不受影响,实现“人在钱在,人不在,孩子的未来也在”。

财富平稳过渡: 若一切安好,10年后满期金可用于教育,同时丈夫也进入50岁,家庭财务压力相对减小,完成了从“强保障”到“强储蓄”的自然过渡。

场景三:稳健型投资者的“中期资产配置压舱石”

对于拥有多元化投资组合(如股票、基金、房产)的投资者,该产品可以扮演“压舱石”角色。

降低整体组合波动: 其确定的满期给付和保证的现金价值增长,为整个投资组合提供了稳定的、非相关的收益来源,平滑整体资产净值曲线,提升投资体验和心理承受能力。

锁定部分无风险收益: 在利率下行周期中,提前锁定一份长达10年、且隐含收益率(IRR)确定的资产,是对冲利率风险的有效手段。

提供流动性备用选项: 保单通常具备贷款功能(具体以条款为准)。在需要临时资金周转而又不愿扰动其他投资(如低位卖出股票)时,保单现金价值贷款可以提供一笔便捷的流动性支持。

三、理性审视:理解边界与风险提示

在肯定其价值的同时,理性的规划者必须充分理解产品的边界和潜在风险。

流动性牺牲: 保险是长期契约。虽然示例中保险期间为10年,但中途退保可能仅能领取现金价值,在投保前期可能低于已交保费,带来本金损失。它不适合对短期流动性有极高要求的资金。

分红的不确定性: 这是分红险的核心特征。所有利益演示中的“中、高档红利”仅为假设,不代表未来实际分配。投保人应将“保证利益”(满期金、身故金)作为决策核心,将“非保证红利”视为可能带来惊喜的附加项,而非依赖项。

通胀风险: 尽管有分红作为潜在补充,但在高通胀环境下,长达10年后的固定金额给付,其实际购买力可能面临挑战。因此,它更适合作为资产配置中的“防守型”、“确定性”部分,而非全部。

适用人群: 该产品更适合收入稳定、有一笔中期(5-10年)不动用的闲置资金、且希望在此基础上获得一份确定性保障和潜在增值的客户。

结语:在时间河流中锚定价值

中汇人寿“汇享福(鑫悦版)两全保险(分红型)”,以其“满期生存一笔金,不同阶段高保障,分享红利增弹性”的三维设计,生动诠释了保险作为金融工具的独特魅力——它通过契约,将不确定的生命长度转化为确定的财务安排;它将当下的购买力,安全、有纪律地输送到未来指定的时点。

在财富管理的宏图中,它既不是博取高收益的“矛”,也不是解决所有问题的“盾”。它更像一艘设计精良的“摆渡船”,在一个明确的时间跨度内(如示例中的10年),以确定的规则和坚实的结构,将客户的资金与心愿,从“财务现状的此岸”,平稳、安全地送达“人生目标的彼岸”。对于深谙“资产配置、攻守兼备”之道的现代家庭而言,这样一款责任清晰、功能明确的工具,无疑为构建稳健、可持续的财富金字塔,提供了一块坚实而可靠的基石。最终,明智的财务规划不在于追求单个产品的极致,而在于根据家庭生命周期和财务目标,让包括“汇享福”这类产品在内的各类工具各司其职,协同奏响家庭财富稳健增长的和谐乐章。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号