标题

- 标题

- 内容

变局与重构:2026年全球银行业步入“内涵增长”新周期

——基于中国银行全球银行业展望报告的深度分析

站在2026年的门槛上,全球银行业正站在一个充满不确定性与结构性变革的十字路口。地缘政治的持续震荡、主要经济体货币政策的深刻分化以及金融监管逻辑的悄然转向,共同编织了一个复杂多变的经营环境。根据中国银行近期发布的《全球银行业展望报告》,2026年全球银行业的核心发展逻辑将发生根本性转变:从过去追求规模扩张的“外延扩张”时代,正式迈入以质量和效率为核心的“内涵增长”新周期。尽管挑战重重,但得益于非息收入的崛起和成本的有效控制,银行业整体仍有望在盈利端保持正增长,同时资本补充的紧迫性持续凸显。

一、 宏观迷雾:全球经济“分化”与政策“错位”下的经营环境

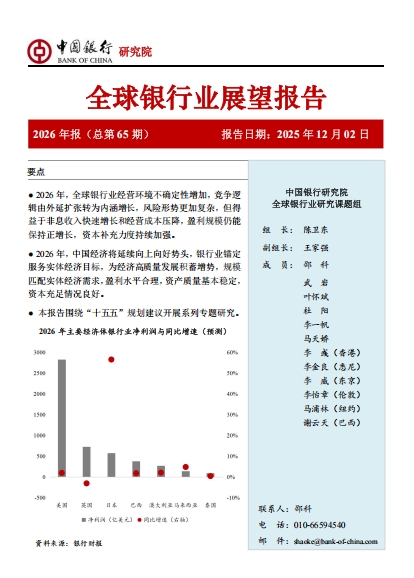

2026年,全球银行业面临的首要挑战来自于宏观经济的“弱复苏”与“强分化”。报告预测,2026年全球经济增速将维持在2.4%的平缓水平,复苏动能依然不足。美国在加征关税和收紧移民等政策影响下,经济增速预计放缓至1.6%;欧元区则受困于内部政治动荡与外部的贸易压力,经济增长步伐蹒跚,预计仅为1.0%。相比之下,以印度、印尼为代表的新兴市场经济体展现出较强韧性,成为全球经济中为数不多的亮点。这种区域间的经济“温差”,直接决定了银行业在不同市场的扩张空间与风险敞口,要求银行必须具备更强的全球布局策略调整能力和国别风险管理能力。

更为关键的是,主要经济体货币政策进入深度“错位”阶段,加剧了全球利率和汇率市场的波动。2025年,美联储、欧央行等已开启谨慎的降息周期,而日本央行则逆势加息。进入2026年,这种分化趋势预计将延续:美联储可能采取渐进式降息,欧央行维持中性利率,日本央行则继续其缓慢的加息路径,新兴市场则更是步调不一。这种复杂的政策环境,对银行的资产负债管理提出了近乎苛刻的要求。利差收窄的压力与市场波动的风险并存,银行不仅要应对净息差可能收窄对利息收入的冲击,更要警惕因利率和汇率剧烈变动引发的交易风险、信用风险以及全球化的经营风险。

与此同时,国际金融监管呈现出“宽严相济”的复杂局面。一方面,以美国为首的西方国家为提振经济、增强银行竞争力,开始放松部分监管,如降低资本要求、推迟巴塞尔协议最终实施等。这在短期内有助于缓解银行的资本压力,降低合规成本,但长期看也可能助长银行的冒险行为,埋下风险隐患。另一方面,对于系统性风险和ESG(环境、社会和治理)等新兴领域,监管机构则始终保持警惕,防范风险跨市场传染。然而,美国退出《巴黎协定》等举动,无疑为全球气候治理和绿色金融的发展前景蒙上了一层阴影,使得银行在支持绿色转型方面面临更大的政策不确定性。

二、 行业变局:从“规模竞赛”到“价值创造”的深刻转型

在上述宏观环境下,全球银行业告别了过去依靠信贷扩张驱动增长的粗放模式,其竞争逻辑正在发生根本性重构。报告用“由外延扩张转为内涵增长”精准地概括了这一趋势。

1. 规模增速放缓,结构优化成为主旋律

2025年,全球主要经济体的银行资产规模增速已普遍放缓。无论是美国、欧元区等发达市场,还是巴西、马来西亚等新兴市场,资产扩张速度均较上年有所回落。预计到2026年,这一趋势将进一步加剧。银行不再盲目追求资产规模的“量”的增长,而是将更多精力投入到资产负债结构和业务结构的“质”的提升上。主动退出那些资本消耗大、合规成本高、盈利空间有限的低效市场与业务,将资源集中于更具竞争优势和发展潜力的领域,成为银行的普遍选择。这种“瘦身”与“聚焦”,旨在提升资本回报率和整体运营效率,是“内涵增长”的直观体现。

2. 盈利格局重塑,非息收入与成本压降成关键驱动力

在规模扩张受限、息差承压的背景下,2026年全球银行业盈利的增长逻辑将发生重大转变。报告明确指出,非息收入的快速增长和经营成本的有效压降,将成为驱动利润增长的两大核心引擎。

从收入端看,银行业正积极寻求从传统的利息收入模式向提供高附加值金融服务的模式转型。2025年,得益于全球资本市场复苏,财富管理、投资银行等业务已经为银行贡献了可观的非息收入,有力地支撑了净利润的增长。预计2026年,这种潜力将进一步释放。银行将更加聚焦客户需求,通过发展资产管理、财务顾问、交易银行、保险等“轻资产、高智力”的业务,拓宽收入来源,降低对净息差的依赖。例如,美国、日本及部分新兴市场银行业的盈利增长,已经显露出这一结构性变化。

从成本端看,成本压降不再是应对危机的权宜之计,而成为提升竞争力的长期战略。通过数字化转型优化运营流程、精简网点、提高审批效率、压降管理费用,银行正努力构建更高效的运营模式。成本收入比的改善,将成为2026年许多银行实现利润正增长的重要保障。例如,报告预测美国银行业利润虽保持增长,但资产质量恶化和息差压力将拖累增速;英国银行业在低基数效应消失后,利润可能出现下滑;而日本和新兴市场银行业则有望在业务结构优化和成本控制下,继续维持较快的利润增长。

三、 风险与韧性:复杂形势下的挑战与应对

经营环境的剧变和竞争逻辑的重构,必然伴随着风险形态的演变。2026年,全球银行业面临的风险形势更加复杂。

首先,信用风险不容忽视。 经济增速放缓,尤其是发达经济体下行风险加大,可能导致企业和个人客户的偿债能力下降,银行资产质量面临恶化压力。报告特别提到,美国银行业2026年的利润增速可能受资产质量恶化的拖累,这为全行业敲响了警钟。

其次,市场风险显著增加。 主要经济体货币政策的分化与错位,将导致全球利率、汇率市场持续波动。银行的账簿利率风险、汇率风险以及交易账户的市场风险都将显著上升,对银行的风险识别、计量和管理能力提出了前所未有的挑战。

再次,转型风险与战略风险并存。 一方面,全球应对气候变化的政策波动(如美国政策的反复),使得银行在支持绿色产业的同时,也面临传统高碳行业资产搁浅的转型风险。另一方面,在竞争逻辑转型期,银行能否精准把握新的业务增长点、能否成功推动数字化转型,都充满了战略不确定性。选错赛道或转型不力,都可能导致银行在竞争中掉队。

面对这些挑战,银行必须未雨绸缪,持续加强风险管理能力建设。这包括:强化压力测试,以应对极端不利场景;精细化资产负债管理,以平抑市场波动冲击;完善信用风险评估模型,前瞻性地识别和化解潜在不良资产;以及保持合理的资本充足水平,夯实抵御风险的“压舱石”。报告强调,尽管风险形势复杂,但得益于盈利的正增长,银行业资本补充力度将持续加强,这不仅是为了满足监管要求,更是为了在不确定的环境中保持经营的稳健和未来的发展潜力。

四、 中国篇章:稳健前行,锚定高质量服务实体经济

在全球银行业步入变局之际,中国银行业展现出独特的韧性与定力。报告认为,2026年作为“十五五”规划的开局之年,中国经济运行将延续向上向好的势头,这为中国银行业的稳健经营奠定了坚实的宏观基础。

展望2026年,中国银行业将继续锚定服务实体经济这一根本目标,为经济高质量发展积蓄增势。其发展将呈现出几个鲜明特征:

规模匹配实体需求:不再追求单纯的信贷高速增长,而是更加注重信贷投放的精准性和有效性,确保金融资源流向国家重大战略、关键领域和薄弱环节,实现信贷增长与经济发展的同频共振。

盈利保持在合理水平:在让利实体经济和维持自身可持续发展的双重目标下,银行业将通过优化业务结构、提升非息收入占比、强化精细化管理等方式,努力保持盈利水平的合理性,既不过高挤占实体利润,也足以支持自身资本补充和风险抵御。

资产质量基本稳定:得益于稳健的宏观经济政策和银行自身风控能力的提升,中国银行业有能力将不良贷款率控制在合理区间,保持资产质量的整体稳定。对于重点领域的风险,将坚持“早识别、早预警、早暴露、早处置”的原则,牢牢守住不发生系统性金融风险的底线。

资本充足情况良好:在内源性与外源性资本补充渠道的共同作用下,中国银行业的资本实力将持续增强,为支持实体经济和应对潜在风险提供充足的“弹药”。

结语

2026年,对于全球银行业而言,是充满挑战与变数的一年,更是开启全新竞争范式的转折之年。告别规模扩张的“黄金时代”,迎接价值创造的“白银时代”,银行需要以更强的战略定力、更敏锐的市场洞察和更精细的风险管理能力,在不确定的环境中寻找确定的增长。从中国银行的这份展望报告中,我们既看到了全球经济金融格局演变给银行业带来的普遍压力,也看到了在压力之下行业主动求变、聚焦“内涵增长”的新曙光。无论对于发达市场还是新兴市场,乃至中国银行业,唯有深刻理解并积极适应这一变局,方能在未来的竞争中行稳致远。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号