标题

- 标题

- 内容

海港守护e生年金保险(分红型)建议书深度解析:为孩子一生的幸福与财富铺路

在充满不确定性的时代,父母最大的心愿之一,便是为孩子构建一个稳固的未来:不仅给予他们爱与陪伴,更在他们成长的每一步提供可预期的保障与财富支持。年金保险作为一种兼具保障与长期储蓄功能的金融工具,越来越受到注重长远规划的家长青睐。海港人寿推出的“守护e生年金保险(分红型)”,正是这样一款面向儿童乃至全生命周期设计的长期财富规划产品。它以稳定的生存金给付、灵活的现金价值增长及非保证的分红收益,为被保险人构建起跨越数十年的现金流与资产保障体系。

一、产品概览与核心规则

【基本信息】

被保险人年龄:0岁(男)

交费方式:5年交,每年10万元,累计保费50万元

保险期间:至105周岁(超长期保障)

【关键条款提示】

除年度保费与累计保费外,利益演示中所有数值均为保单年度末数据。

生存金包括年金与满期保险金的合计值。

身故保险金为未发放当年度末年金与满期保险金的数值。

现金价值不含当年度末应给付的年金和满期保险金。

红利部分为非保证利益,保证红利为0。

累积现金红利按假设的红利累积生息利率(示例为年复利1.75%)计算,实际利率不保证。

所有金额四舍五入到整数位。

风险提示:利益演示基于精算假设,不代表历史或未来经营业绩,红利分配不确定,某些年度可能为零。

上述条款表明,这是一款分红型年金保险,其亮点在于:

超长期保障(至105岁),跨越三代人的财富周期;

固定生存金给付(自第5保单年度起每年7,550元),提供稳定现金流;

现金价值稳步增长,兼具流动性与储蓄功能;

非保证分红可提升长期收益弹性;

身故保障确保本金安全(身故保险金不低于累计保费或现金价值)。

二、利益演示数据解读:时间与复利的魔法

我们以0岁男孩、5年交、年交10万元的案例,观察各年度关键指标的变化趋势:

1. 现金价值与保费回笼

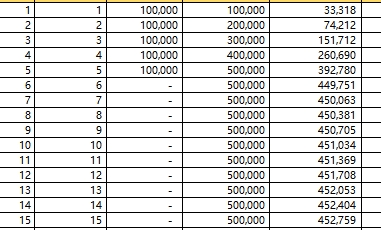

第1年末:现金价值33,318元,累计保费100,000元,尚未回本。

第5年末:现金价值392,780元,累计保费500,000元,此时刚超过总保费(接近回本)。

第6年末:现金价值449,751元,超过累计保费,此后逐年缓慢增长,到第30年末达458,825元,到第50年末达469,204元,到第93年末达492,718元。

可见,该产品现金价值增长相对温和,重点不在短期高现价,而在长期稳定持有与生存金累积。

2. 生存金给付节奏

自第5保单年度开始,每年固定给付7,550元生存金,直至105岁(满期)。

这是一种确定性现金流,类似“终身年金”,可用于教育、生活补贴或养老补充。

3. 身故保险金保障

身故保险金在多数年度等于累计保费或现金价值加上未发放的生存金,确保本金安全。

例如第1年末身故保险金=100,000元(累计保费),第93年末身故保险金=500,268元(略高于累计保费),体现保障功能。

4. 非保证红利与累积红利

第1年末当年度现金红利870元,累积现金红利870元;

第5年末当年度红利5,502元,累积红利16,185元;

第30年末当年度红利5,615元,累积红利197,268元;

第50年末累积红利413,592元;第93年末累积红利1,244,852元。

红利随年度递增,虽为非保证,但在演示中显著提升总收益。红利累积按假设的1.75%年利率复利增长,长期复利效应明显。

5. 综合利益(累计生存金+现金价值+累积红利)

第1年末:34,188元

第5年末:416,515元

第10年末:542,533元

第30年末:852,393元

第50年末:1,230,096元

第70年末:1,703,147元

第93年末:2,409,520元

可见,经过长期持有,综合利益可超过已交保费的4.8倍(93年末约241万元 vs 累计保费50万元),主要来源于持续生存金给付与红利累积。

三、产品优势与适用场景

1. 稳定现金流,跨生命周期规划

自第5年起每年固定7,550元生存金,可覆盖孩子从小学到大学的教育补贴、成年后的生活补助,甚至老年阶段的养老补充,形成“教育—生活—养老”三段式资金支持。

2. 本金安全,保障托底

身故保险金不低于累计保费,确保在极端情况下本金不受损失,对风险厌恶型家庭极具吸引力。

3. 长期复利增值潜力

虽然保证现金价值增长平缓,但非保证红利在长期复利作用下可显著提升总收益,适合有耐心、追求稳健增值的家庭。

4. 强制储蓄与纪律性

5年交费期结束后无需再投入,有助于家庭形成长期储蓄习惯,避免资金被短期消费侵蚀。

5. 财富传承功能

保险期间至105岁,实质上是一种“类永续”安排,可在被保险人生存期间持续给付,身故后仍可通过身故保险金将剩余资产传递给下一代。

四、风险提示与理性认知

红利不确定性:演示中的红利为非保证利益,实际分红可能受保险公司投资收益影响,某些年度可能为零,不能视为必然收益。

现金价值增长慢:早期现金价值低于累计保费,若短期内退保会有损失,适合长期持有。

利率假设风险:累积红利按1.75%年利率复利演示,实际利率可能更低,影响最终收益。

通胀影响:固定金额生存金在数十年后可能因通胀而购买力下降,需结合其他投资抵御通胀。

因此,购买该产品应基于长期持有与稳健规划的目标,不宜期望短期高回报,而应看重其保障与现金流稳定功能。

五、案例应用:为0岁男孩规划一生

假设父母在孩子出生当年投保此产品:

教育阶段(6-22岁):每年7,550元可补贴课外培训、兴趣班或大学学费,减轻家庭经济压力;

初入社会阶段(23-35岁):可作为生活补贴或创业启动资金;

中年阶段(36-60岁):用于家庭旅游、健康支出或房贷补充;

退休阶段(61-105岁):转为养老现金流,提升晚年生活质量。

此外,现金价值与累积红利提供了应急资金或额外养老储备的可能。例如在第30年末,现金价值+累积红利已达约65万元,可在需要时通过保单贷款或部分领取获取流动性。

六、总结与建议

海港守护e生年金保险(分红型)是一款以长期稳定现金流为核心、兼顾本金安全与增值潜力的分红型年金产品。它的优势在于:

超长期保障覆盖全生命周期;

固定生存金提供可预期现金流;

身故保障确保本金安全;

分红机制提供收益弹性;

强制储蓄助力家庭财富积累。

适合以下人群:

希望为孩子建立长期教育与生活支持的家庭;

追求稳健增值、不愿承担高风险的中高净值人群;

有跨代财富传承需求的人士;

需要补充养老现金流的个人。

在购买前,应充分了解红利的非保证性及现金价值增长特性,结合自身财务目标与风险承受能力,制定合理的持有期限与资金规划。唯有长期持有、理性预期,方能让这份“守护e生”的承诺,真正伴随孩子走过一生的风雨与晴阳,成就一份跨越时间的爱与保障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号