标题

- 标题

- 内容

元保:AI+保险驱动下的独立互联网保险分销龙头崛起之路

引言

在数字经济与人工智能高速渗透各行各业的背景下,保险行业也正经历从传统线下销售向线上智能化分销的深度转型。作为国内领先的技术驱动型在线保险分销与服务平台,元保(YB.O)凭借自主研发的“全消费者服务周期引擎”、庞大的模型与标签体系,以及对普惠保险的战略聚焦,在短短三年内实现盈利,并在成立不久即登陆美国纳斯达克,成为中国独立互联网保险分销赛道的标杆企业。

一、公司概况:科技保险先锋,普惠保障的推动者

1.1 公司定位与核心价值

元保成立于2020年前后,是国内领先的互联网保险科技平台,持有全国性保险经纪牌照与保险代理牌照,业务聚焦个人人寿及意外健康保险产品的在线分销与全周期服务。公司通过自营平台,依托大数据与AI技术,为用户提供覆盖个性化推荐、便捷投保、保单管理、智能理赔及售后支持的一站式保险服务。

其产品矩阵以短期保险为主,包括医疗保险、重大疾病保险、意外保险等,并积极拓展长期人寿保险及年金产品,服务范围已覆盖中国内地所有省份。元保的使命是“让保障更可及”,致力于成为普惠保险服务的关键推动者,让更多家庭和个体以更低门槛获得合适的保障。

2025年4月,元保成功在美国纳斯达克挂牌上市,股票代码“YB”,这不仅标志着公司进入资本化发展新阶段,也使其成为技术驱动型保险科技平台在资本市场的代表性案例。

1.2 股权结构与核心团队

公司实际控制人及创始人为方锐(Rui Fang),自2020年3月起担任董事会主席兼首席执行官。方锐拥有清华大学五道口金融学院EMBA学位,具备超过20年的金融科技与互联网电商经验。在创立元保前,他曾在网易(NASDAQ: NTES; HKEX: 9999)工作17年,担任副总裁兼技术负责人,并创立网易电子商务部兼任CEO,期间连续孵化包括互联网保险在内的多个业务板块,深谙互联网与保险融合的商业模式与技术路径。

其他核心高管同样背景深厚:

李颖:董事兼首席运营官,北京第二外国语学院学士,曾在网易历任战略合作总监、电子商务部副总裁,2017年创立智能营销解决方案公司正芒科技并任CEO,具备丰富的运营与营销经验。

孙舒立:董事兼首席产品官,北京师范大学学士,长期深耕产品设计与用户需求洞察。

这样的核心团队组合,使元保在技术研发、商业运营、产品打磨方面形成了稳固的“铁三角”,为高速扩张与精细化运营提供坚实保障。

二、核心竞争壁垒:AI+数据驱动的全消费者服务周期引擎

2.1 技术架构与模型能力

元保的核心竞争力源自其自主研发的“全消费者服务周期引擎”,该引擎深度融合媒体模型网络、用户模型网络、产品模型网络三大体系,贯穿从精准触达、智能匹配到高效服务的全流程数字化运营。

数据能力:基于超过4,700个模型与4,900个用户标签,实现对用户保险需求的精准识别与预测。

智能匹配:通过大数据分析用户行为、健康状况、消费能力等信息,实时推荐最适合的保险产品,提升转化率与用户满意度。

自动化营销:根据用户生命周期阶段自动调整营销策略,降低获客成本,提高复购与续保率。

智能理赔:利用图像识别、自然语言处理等技术,实现理赔材料的自动审核与快速赔付,大幅提升理赔效率与用户体验。

2.2 商业效率优势

得益于上述技术体系,元保在保险需求识别、产品定制、自动化营销与智能理赔等环节展现出明显的效率优势。相比传统保险中介依赖人工咨询与线下推广,元保的线上智能化模式能够:

缩短决策链路:用户从接触到投保可在数分钟内完成;

降低运营成本:减少大量线下人力与场地开支;

提升覆盖面:将保险服务延伸至传统渠道难以触达的下沉市场与年轻群体;

提高用户黏性:一站式服务与个性化互动增强信任与复购。

三、业务模式与市场地位

3.1 一站式保险服务闭环

元保的业务模式围绕自营平台+AI驱动+全周期服务构建:

前端触达:通过自有渠道及合作媒体精准引流,结合用户标签进行个性化内容投放;

中端匹配与转化:利用模型引擎即时匹配产品,支持在线快捷投保与支付;

后端服务:提供保单管理、续保提醒、健康管理与智能理赔,形成服务闭环。

该模式不仅提升了用户体验,也增强了公司在产业链中的话语权。

3.2 市场地位与规模

作为中国最大的独立在线保险分销商,元保在成立三年内即实现盈利,用户规模快速增长,累计服务数千万家庭,业务体量稳居互联网保险行业第一梯队。其独立属性意味着不与单一保险公司深度绑定,可为用户提供更中立、丰富的产品选择,这也是其在竞争激烈的市场中脱颖而出的关键。

覆盖全国所有省份的网络布局,使其能够兼顾一线城市的高端需求和低线城市的普惠需求,推动保险普及率提升。

四、财务表现与盈利预测

4.1 历史业绩高速增长

根据公司披露的财务数据:

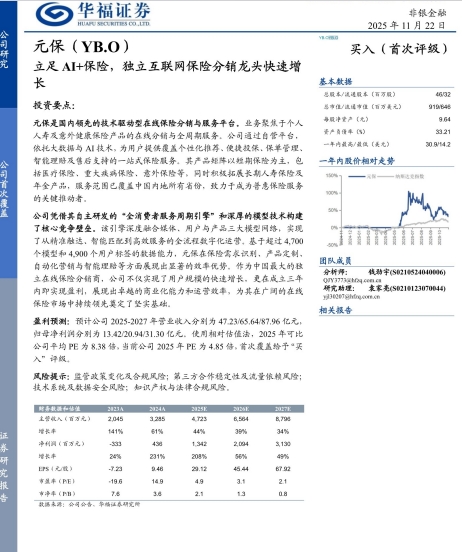

2023年:营业收入20.45百万元(即204.5亿元),同比增长141%;归母净利润-3.33百万元(亏损3.33亿元)。

2024年:营业收入32.85百万元(328.5亿元),同比增长61%;归母净利润4.36百万元(盈利4.36亿元),实现扭亏为盈,增长率高达231%。

营收持续高增反映出公司业务规模快速扩张,而盈利的实现则验证了商业模式的可持续性与运营效率的提升。

4.2 未来盈利预测

券商预测:

2025年:营业收入47.23亿元,同比增长44%;归母净利润13.42亿元,同比增长208%;EPS 29.12元,PE 4.85倍。

2026年:营业收入65.64亿元,同比增长39%;归母净利润20.94亿元,同比增长56%;EPS 45.44元,PE 3.1倍。

2027年:营业收入87.96亿元,同比增长34%;归母净利润31.30亿元,同比增长49%;EPS 67.92元,PE 2.1倍。

相对估值方面,2025年可比公司平均PE为8.38倍,而元保仅为4.85倍,存在明显低估,首次覆盖给予“买入”评级。

五、行业前景与增长逻辑

5.1 在线保险市场扩容

随着互联网渗透率提升、年轻群体保障意识增强以及AI技术在保险领域的广泛应用,中国在线保险市场正处于高速扩容期。尤其是短期健康险、意外险等标准化产品,更适合线上分销,这为元保提供了广阔的市场空间。

5.2 AI赋能提升行业效率

AI在保险领域的应用正从营销、核保向理赔、健康管理全链条延伸。元保提前布局多模型融合引擎,能够在需求识别、产品定制、自动化运营方面持续拉开与竞争对手的效率差距。

5.3 普惠保险的政策东风

国家政策持续推动保险普惠化,尤其是面向下沉市场和特定人群(如老年人、低收入群体)的保障覆盖。元保的全国覆盖与低门槛服务模式,高度契合这一趋势,有望在政策红利下进一步扩大市场份额。

六、投资逻辑与风险提示

6.1 投资亮点

技术驱动型龙头:自主研发的全消费者服务周期引擎构成深护城河;

高速成长与盈利拐点:三年盈利,营收与利润持续高增;

低估值优势:相对可比公司PE显著偏低,具备估值修复空间;

普惠定位契合政策:覆盖全国、低门槛服务,受益行业扩容与政策扶持。

6.2 风险因素

监管政策变化及合规风险:互联网保险监管趋严可能影响业务模式;

第三方合作稳定性及流量依赖风险:若主要流量渠道受限,获客成本可能上升;

技术系统及数据安全风险:数据安全与隐私保护要求提升,需持续投入防护;

知识产权与法律合规风险:模型与算法可能涉及专利与竞争纠纷。

结语:AI+保险开启独立分销新纪元

元保以“科技+保险”深度融合的模式,打破了传统保险分销的时空与信息壁垒,用智能化、普惠化、高效率的服务重塑了保险价值链。其高速增长的业绩、领先的AI技术体系、全国覆盖的服务网络,以及在资本市场上的稀缺性,使其在互联网保险赛道中占据独特优势。

在“全降时代”与数字经济浪潮交织的背景下,保险行业正迎来智能化、线上化的大转折,而元保已然站在浪潮之巅。对于投资者而言,这是一家兼具成长性、技术壁垒与估值优势的标的,其未来不仅有望继续领跑独立在线保险分销市场,更可能成为全球保险科技领域的中国样本。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号