标题

- 标题

- 内容

财富轮转新纪元:低利率时代下的财富突围与分红险价值重塑

我们正站在一个财富观念亟需革新的历史十字路口。曾经,银行存款与刚性兑付的理财产品的确是普通家庭财富安稳增值的“双轮马车”。然而,时移世易,全球经济格局与货币政策已发生深刻变化,一场无声但迅猛的“财富轮转”正在上演。当无风险利率持续下行成为不可逆转的长期趋势,当资本市场的波动让追涨杀跌的散户屡屡受挫,我们该如何守护并增长自己的财富?这不仅是对个人财商的考验,更是对财富管理理念的一次全面升级。

一、 时代变局:低利率倒逼财富管理“范式革命”

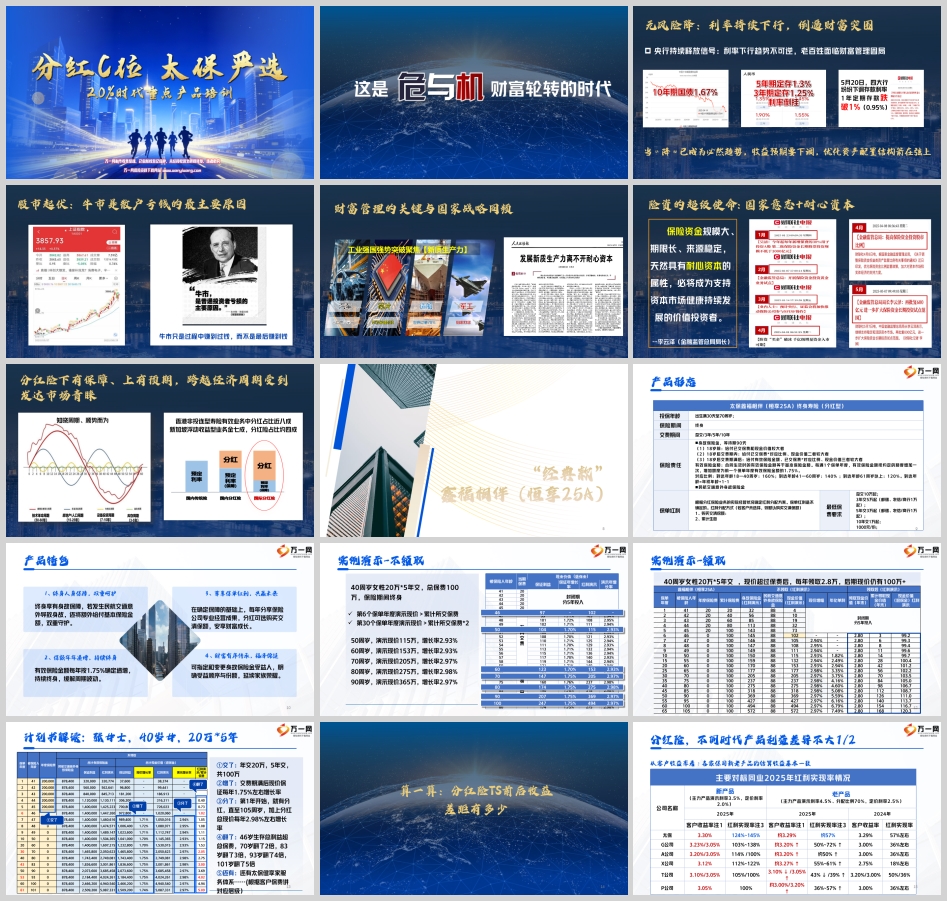

宏观数据正在发出最明确的信号:央行持续释放利率下行不可逆的强烈预期。截至2025年,10年期国债收益率已降至1.67% 的历史性低位。更为触目惊心的是,五大行纷纷下调存款利率,1年期定期存款利率已跌破1%的心理关口,降至0.95%,而3年期与5年期定存利率也分别仅为1.25% 和 1.3%,甚至出现了利率倒挂的罕见现象。

这意味着一场深刻的“资产荒”已经来临。对于长期依赖储蓄作为核心理财手段的中国家庭而言,传统“躺赢”的财富增值模式正逐渐失效。财富如同置身于一个缓慢漏气的池子,购买力在无形中被侵蚀。“降”,已成为这个时代财富管理必须直面的大前提。被动守成,无异于坐视财富缩水;主动突围,通过优化资产配置结构寻求新的增长极,已是箭在弦上,不得不发。

然而,突围之路并非坦途。资本市场的“牛短熊长”与高波动性,对于缺乏专业知识和情绪管理能力的普通投资者而言,往往是陷阱而非馅饼。一个残酷却真实的现实是:“牛市是散户亏钱的最主要原因”。因为在牛市过程中,投资者容易因浮盈而盲目自信、加大杠杆、频繁交易,最终在市场的剧烈调整中,将“曾经赚到过的钱”悉数回吐,甚至亏损本金。这警示我们,财富管理的关键,不在于追逐短期市场热点,而在于找到能与个人长期财务目标同频、并能穿越经济周期的稳健工具。

二、 国家意志与行业使命:险资作为“耐心资本”的超级价值

在这样的大背景下,国家层面的战略指引与行业自身的特性,共同指向了一个关键角色——保险资金。国家金融监管总局局长李云泽明确指出:“保险资金规模大、期限长、来源稳定,天然具有耐心资本的属性,必将成为支持资本市场健康持续发展的价值投资者。”

这番论断深刻揭示了保险资金在新时代的“超级使命”。

1. 与国家战略同频:保险资金的投资运作,需要紧密围绕国家长期发展战略,如科技创新、绿色能源、基础设施建设等,这既能服务实体经济,也能分享国家发展的长期红利。

2. 稳定资本市场:作为“压舱石”和“稳定器”,险资的长期价值投资理念,有助于平抑资本市场的短期非理性波动,促进市场向“慢牛、长牛”的健康格局过渡。

3. 赋能个人财富:对于个人投资者而言,通过购买优质的保险产品,尤其是分红险,实质上就是将资金委托给专业的保险机构,让其代表自己行使“耐心资本”的职能,从而间接、稳健地参与并分享中国经济高质量发展的成果。

三、 破局利器:分红险——下有保底,上享发展的成熟之选

在全球成熟的金融市场,面对利率下行的挑战,一种经典的财富管理工具早已得到验证——分红型保险。在香港,非投连型寿险有效业务中,分红险占比高达近八成;在新加坡,浮动收益型业务中分红险也占据了约四成 的份额。这充分证明了分红险在跨越经济周期、平衡风险与收益方面的独特魅力。

分红险的核心价值在于其“下有保障、上有预期”的二元结构:

• “下有保障”:指的是合同约定的保证利益。无论资本市场如何风云变幻,这部分以现金价值或身故保险金形式存在的利益是确定、可靠的,为投保人的资产构筑了一道坚实的安全垫。

• “上有预期”:则来自于保单红利。红利来源于保险公司的“三差收益”(利差、死差、费差),尤其是其强大的专业投资能力所带来的超额收益。这使得投保人有机会在保证利益之上,分享保险公司的经营成果,博取更高的潜在回报,以对抗通胀和利率下行。

四、 经典解析:太保“鑫福相伴”如何诠释价值增长

以太平洋保险的“鑫福相伴(恒享25A)”终身寿险(分红型)为例,我们可以清晰地看到一款优秀的分红险产品是如何在长期内实现财富稳健增长的。

1. 产品结构与核心特色

• 基础保障坚实:提供终身身故保障,并特别涵盖民航交通意外身故额外给付,体现人性关怀。

• 保额持续递增:有效保险金额在每个保单年度按 1.75% 复利递增,终身增长,有效对冲货币的时间价值损耗。

• 红利共享未来:根据分红保险业务的实际经营状况确定红利分配,为客户提供了分享保险公司专业投资成果的通道。

2. 价值增长演示:以40岁女性,年交20万,5年交,总保费100万为例

该产品的价值增长路径清晰地分为几个关键阶段:

• 安全垫付期(缴费期):前5年为保费投入期,保单现金价值低于所交保费,旨在进行长期资金锁定。

• 价值回归期(第6年):在缴费结束后的第一年,即第6个保单年度,演示现金价值(102万)即已超过累计所交保费(100万),实现了资金的快速回正。

• 复利增值期(长期):此后,保单进入漫长的复利增值通道。在保证利益部分,现金价值以每年约1.75% 的增长率稳步提升;而加上红利演示后,总现金价值的年化增长率则跃升至约2.93%-2.98% 的区间,远高于同期银行存款利率。

◦ 50周岁时,演示现金价值达115万。

◦ 60周岁时,演示现金价值达153万,总资产实现1.5倍增长。

◦ 70周岁时,演示现金价值达205万,成功翻倍。

◦ 80周岁时,演示现金价值达275万。

◦ 90周岁时,演示现金价值达365万。

◦ 100周岁时,演示现金价值已接近500万,接近本金的5倍。

3. 灵活的财务规划功能

该产品还提供了极高的灵活性。在现金价值超过已交保费后,投保人可以根据自身财务需求,选择部分领取现金价值。演示案例中,从第6年开始每年领取2.8万元作为补充养老,直至105岁,累计领取金额巨大,而保单末期仍能保有超过100万的现金价值用于财富传承。这完美诠释了“流动的现金流与沉淀的资产池”相结合的现代财富规划理念。

五、 趋势洞察:新旧产品对比与太保实力背书

市场上有一种担忧:新的分红险产品是否不如旧产品?综合行业数据来看,这种担忧大可不必。

对比主要保险公司的红利实现率与客户实际收益率可以发现,在定价利率调整后,像太保这样的行业龙头,凭借其卓越的投资能力,新产品的客户实际收益率依然稳定在3.2%-3.3%的高位,其红利实现率更是高达124%-145%,显著优于部分同业。这意味着,太保等第一梯队的公司,其新产品的实际表现非但没有缩水,反而通过更优化的产品设计和更强的投资实力,为客户持续创造了超越演示水平的价值。

太保的投资实力是其分红险竞争力的最强保障。其资产管理团队具备穿越牛熊的经验,投资策略稳健而前瞻,能够在大类资产配置中精准把握机会,这正是分红红利能够持续、稳定派发的根本所在。

结语:在不确定的时代,做确定的规划

财富轮转的时代,也是智者生存的时代。它奖励那些能够洞察趋势、顺势而为的长期主义者。当无风险收益的“安全港”逐渐消失,我们更需要寻找新的、能够承载财富长远航行的“旗舰”。分红型保险,凭借其“保证+浮动”的独特机制,与国家战略同频的“耐心资本”属性,以及顶尖保险机构强大的专业赋能,无疑成为了当前低利率环境下,个人和家庭进行财富突围、实现资产长期稳健增值的理性选择和战略要地。

选择一款如“鑫福相伴”这样的优质分红险,不仅仅是购买一份保险,更是开启一项与时间为友、与国运同行的长期财富计划。它帮助我们在经济的潮起潮落中,构筑一道稳固的财务防线,并在中国经济高质量发展的漫长坡道上,收获持续而湿润的雪球。此刻的决策,将关乎未来数十年的财富格局与生活品质。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号