标题

- 标题

- 内容

中英人寿爱守护C款重大疾病保险:40岁男性终身保障的深度剖析

在现代社会,重大疾病的风险如同隐藏在暗处的风暴,随时可能给个人和家庭带来沉重的打击。对于40岁的男性而言,正处于事业的关键时期,同时也是家庭经济的主要支柱,一份可靠的重大疾病保险显得尤为重要。中英人寿爱守护C款重大疾病保险为40岁男性提供了一种全面的健康保障解决方案,以下将结合其利益演示工具,对该保险产品进行深入分析。

一、产品基本信息概述

(一)投保人信息

该演示案例中的投保人为男性,投保年龄为40岁。这一阶段的人群通常已经在职场上打拼多年,积累了一定的财富,但同时也面临着工作压力大、生活节奏快等问题,健康风险逐渐增加。

(二)保险计划详情

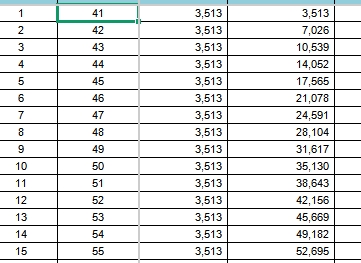

交费期间:30年交费,意味着投保人需要在30年的时间里每年按时缴纳保费。这种较长的交费期间可以分散缴费压力,使投保人在经济上更容易承受。每年需缴纳当年度保险费3,513.00元,30年累计缴纳的保费相对较为可观,但也为后续的保障提供了坚实的基础。

保险期间:终身保障,为投保人提供了一生的健康守护。无论何时患上合同约定的重大疾病,都能获得相应的保险金赔付,确保在人生的各个阶段都能得到保障。

基本保险金额:100,000元,这是保险公司在被保险人确诊患有合同约定的重大疾病、轻症疾病等情况下,按照合同约定进行赔付的基准金额。

二、保险责任与保障范围

(一)轻症疾病保险金

在利益演示中可以看到,从第1个保单年度开始,若被保险人确诊患有合同约定的轻症疾病,可获得30,000元的轻症疾病保险金。轻症疾病通常是一些相对较轻的疾病或疾病的早期阶段,如原位癌等。虽然轻症疾病的严重程度相对较低,但如果不及时治疗,也有可能发展成重大疾病。因此,轻症疾病保险金可以在疾病早期为被保险人提供一定的经济支持,用于疾病的治疗和康复,同时也能让被保险人更早地感受到保险的保障作用。

(二)重大疾病保险金

当被保险人确诊患有合同约定的重大疾病时,可获得100,000元的重大疾病保险金。重大疾病如癌症、急性心肌梗塞、脑中风后遗症等,往往会给患者带来巨大的身体痛苦和经济负担。这笔保险金可以用于支付高昂的医疗费用、弥补因患病而导致的收入损失,以及维持家庭的正常生活开销。在被保险人确诊重大疾病的当年及之后,均可获得100,000元的赔付,为被保险人在与疾病抗争的过程中提供了有力的经济后盾。

(三)少儿特定疾病保险金与成人特定疾病保险金

在本案例中,虽然演示表格中未体现出少儿特定疾病保险金和成人特定疾病保险金的具体赔付情况,但从产品名称可以推测,该保险产品针对少儿和成人可能面临的特定疾病提供了额外的保障。少儿特定疾病如白血病等,成人特定疾病可能包括一些与成年人生活方式、年龄相关的疾病。这些特定疾病保险金可以在被保险人确诊相应特定疾病时,提供额外的经济支持,增强保障的针对性。

(四)身故保险金

在演示表格中,身故保险金在前期与基本保险金额相同,均为100,000元。若被保险人在保险期间内不幸身故,其家人可以获得100,000元的身故保险金,这笔资金可以用于偿还家庭债务、维持家庭的生活水平,以及保障家人的未来生活。在被保险人身故后,保险金可以作为家人的一份经济保障,帮助他们度过难关。

(五)现金价值

现金价值是指保险合同在解除或终止时,投保人可以获得的金额。从演示表格中可以看出,随着保单年度的增加,现金价值逐渐积累。在第1个保单年度,现金价值仅为24元,但随着时间的推移,到第10个保单年度,现金价值达到了14,937元,到第65个保单年度(被保险人105岁时),现金价值为105,390元。现金价值的存在为投保人提供了一定的灵活性,例如在某些特殊情况下,投保人可以选择退保获得现金价值,但通常情况下,不建议轻易退保,以免失去重要的保障。

三、不同保单年度的保障与经济价值分析

(一)早期保单年度(1 - 10年)

在早期的保单年度,如第1个保单年度,投保人缴纳3,513元保费后,获得的保障包括30,000元的轻症疾病保险金、100,000元的重大疾病保险金、100,000元的身故保险金,而现金价值仅为24元。此时,保险的主要作用是为被保险人提供即时的重大疾病和轻症疾病保障,以及身故保障。虽然现金价值较低,但保障功能强大。随着保单年度的增加,到第10个保单年度,累计缴纳保费达到35,130元,轻症疾病保险金和重大疾病保险金依然保持30,000元和100,000元的赔付标准,身故保险金也为100,000元,而现金价值增长到14,937元。在这个阶段,被保险人正处于中年时期,健康风险逐渐增加,保险的保障作用愈发重要,同时现金价值的积累也为未来的可能需求提供了一定的灵活性。

(二)中期保单年度(11 - 30年)

在中期保单年度,如第20个保单年度(被保险人60岁),累计缴纳保费达到70,260元。此时,轻症疾病保险金和重大疾病保险金依然保持不变,身故保险金为100,000元,现金价值增长到44,313元。随着被保险人年龄的增长,患病的风险进一步提高,保险的保障价值更加凸显。现金价值的积累也为被保险人在退休后提供了一定的经济支持可能性。到第30个保单年度(被保险人70岁),累计缴纳保费为105,390元,此时保险的保障依然持续,现金价值达到81,095元。在这个阶段,被保险人可能已经退休,收入相对减少,而健康风险却更高,保险的保障和现金价值的积累都为被保险人的晚年生活提供了一定的保障。

(三)后期保单年度(31 - 65年)

在后期保单年度,从第31个保单年度开始,由于保费已经全部缴纳完毕,被保险人无需再缴纳保费,但保障依然持续。例如,到第40个保单年度(被保险人80岁),现金价值达到95,388元,身故保险金和重大疾病保险金等保障依然有效。随着被保险人年龄的进一步增长,到第65个保单年度(被保险人105岁),现金价值为105,390元,与累计缴纳的保费基本持平。在这个阶段,虽然被保险人面临更高的健康风险,但保险的保障和现金价值的积累为被保险人及其家人提供了一定的经济保障和心理安慰。

四、产品优势与局限性

(一)产品优势

全面的保障范围:该保险产品涵盖了轻症疾病、重大疾病、身故等多种保障责任,为被保险人提供了全面的健康和生命保障。无论是早期的轻症疾病还是严重的重大疾病,都能在合同中找到相应的保障条款,为被保险人的健康保驾护航。

终身保障:终身保险期间确保了被保险人在一生中都能得到保障,无论何时患病或遭遇不幸,都能获得相应的保险金赔付。这种终身保障的特点为被保险人提供了长期稳定的安全感。

现金价值积累:随着保单年度的增加,现金价值逐渐积累,为投保人提供了一定的灵活性。在特殊情况下,投保人可以根据自身需求选择退保获得现金价值,或者利用现金价值进行保单贷款等操作,以解决临时的资金需求。

(二)产品局限性

保额固定:基本保险金额为100,000元,在当前医疗费用不断上涨的背景下,可能在一些严重的重大疾病治疗中显得相对不足。被保险人可能需要根据自身情况,适当增加保额以满足更高的保障需求。

特定疾病保障不明确:虽然产品可能包含少儿特定疾病保险金和成人特定疾病保险金,但在演示表格中未详细体现其赔付情况和具体疾病种类。投保人在购买时需要进一步了解特定疾病保障的具体内容,以确保保障的针对性和有效性。

五、购买建议与总结

(一)购买建议

根据自身需求确定保额:40岁的男性在购买该保险产品时,应根据自身的经济状况、家庭责任以及医疗费用水平等因素,综合考虑是否需要增加保额,以确保在患上重大疾病时能够获得足够的经济支持。

仔细阅读保险条款:在购买保险前,投保人应仔细阅读保险条款,特别是关于保险责任、免责条款、理赔条件等内容,确保自己清楚了解保险产品的保障范围和限制条件。

合理规划保险预算:30年交费期间,每年3,513元的保费对于投保人来说是一笔固定的支出。投保人应根据自己的经济状况,合理规划保险预算,确保在不影响正常生活的前提下,购买到合适的保险产品。

(二)总结

中英人寿爱守护C款重大疾病保险为40岁男性提供了一种全面的健康保障解决方案。通过轻症疾病保险金、重大疾病保险金、身故保险金等多种保障责任,以及终身保障和现金价值积累的特点,为被保险人在不同的人生阶段提供了经济保障和心理安慰。然而,投保人在购买时也应充分了解产品的优势和局限性,根据自身需求合理确定保额,仔细阅读保险条款,合理规划保险预算,以确保购买到真正适合自己的保险产品,为自己和家人的未来提供坚实的保障。

穿越周期的智慧:中信保诚「金耀未来臻藏版」终身寿险(分红型)深度解析

引言:在确定性与不确定性之间,构筑财富的“双向奔赴”

2025年9月1日,中国金融监管机构的一则通知,为保险行业划下了一道清晰的分水岭:普通型人身保险预定利率上限调整为2.0%,分红型产品预定利率上限则定为1.75%。这并非孤立的政策调整,而是自2022年以来,伴随全球低利率环境与国内经济结构调整,市场利率不断下行趋势下的必然延续。对于普通家庭与企业主而言,这标志着一个时代的终结:过去依靠银行存款或固定收益类产品轻松获取高额回报的时代已一去不复返。

在“市场利率不断下行”、“市场经济持续波动”与“变化太快规划困难”这三大矛盾的挤压下,现代家庭的财富管理正面临前所未有的挑战:我们既渴望守住财富的安全底线,规避市场巨幅波动的风险;又希冀资产能够实现稳健增值,不因通胀侵蚀而缩水,甚至错失结构性增长机遇。这是一种“既要、又要”的复杂心态——既要“稳”的确定性,又要“进”的可能性。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号