标题

- 标题

- 内容

穿越周期的守护:解析一份“会长大”的重疾险如何抵御人生风险

在上一篇《直面“青春劫”》中,我们深入探讨了重疾年轻化的严峻趋势及其带来的三重经济冲击。结论明确而沉重:在当今时代,一份足额的重疾险已不再是可有可无的选项,而是家庭财务安全的基石。然而,面对市场上琳琅满目的产品,一个更核心的问题浮现了:我们究竟需要一份怎样的重疾险?

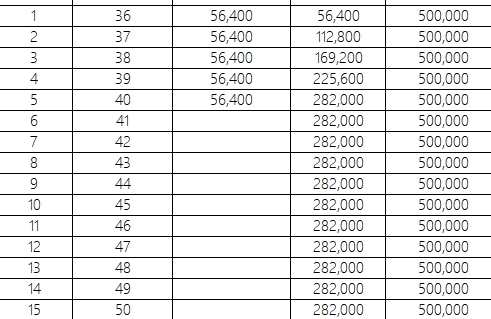

答案,或许就藏在您手中这份详尽的保险计划书里。它不仅仅是一组冰冷的数字,更是一份穿越经济周期、动态对抗风险的人生规划蓝图。让我们以一位36岁男性,年缴保费56,400元,缴费5年,基本保额50万元的计划为例,深入剖析其如何构建一道持续成长的财务防线。

第一部分:破解计划书的密码——理解“保额会长大”的核心机制

这份计划书的核心魅力,在于其“基本保额 + 红利增值”的双引擎驱动模式。它打破了传统重疾险保额固定的局限,通过时间的复利,让您的保障不断生长。

1.1 坚实的基石:50万基本保额的保证利益

无论未来经济如何波动,保险公司都必须兑现的“保证利益”是这份合同最可靠的后盾。

身故/全残保险金:从第一保单年度末开始,保证的身故或全残保险金即为50万元。这意味着,一旦发生最极端的不幸,家庭能立即获得一笔50万元的现金,用于偿还债务、维持生活。

现金价值:这是保单的“退保价值”,是您随时可以动用的“沉睡资产”。第一年末为12,175元,随后逐年稳定增长。到第5年末缴费期满时,现金价值已达174,415元,接近累计保费的62%。到第30年(客户65岁时),现金价值已增长至365,110元,超过了总保费282,000元。这体现了保险的储蓄和资产累积功能。

保证利益构成了一个“保底承诺”,确保了在最坏情况下,家庭的基本盘不会失守。

1.2 成长的引擎:红利带来的复利奇迹

“保额会长大”的秘密,就在于红利的分配与运用。计划书展示了两种红利处理方式,其中“红利购买交清保额”是实现保障增长的关键。

当年度红利:这是保险公司根据每年经营状况(死差、利差、费差)可分配的红利。例如,第一年末的“假定红利”为482元。

红利购买交清保额:这份计划书的精髓在于,它将每年的红利(在您选择此方式的前提下)不再以现金形式发放,而是自动为您购买一份新的、免体检的“交清保险”。这份新保险的保额会累加到您原有的基本保额之上。

第一年:红利购买了1,028元的“交清保额”,使总保额变为500,000 + 1,028 = 501,028元。

第五年:累计红利购买的保额达到21,999元,总保额提升至521,999元。

第三十年(65岁):红利交清保额累计至258,316元,总保额达到758,316元。

第七十年(105岁):总保额更是成长至惊人的1,362,841元。

这是一个典型的复利模型。 早期红利购买的是“种子保额”,这些保额本身在未来也会产生红利,红利再购买新的保额……如此循环,像滚雪球一样,在数十年的时间里,将保障额度推升至一个初始难以企及的高度。

第二部分:动态防御——看“会长大”的保额如何化解三重冲击

现在,让我们将这份动态增长的保障,映射到上一篇提到的“三重经济冲击”上,看它是如何构建一道与时俱进的防御工事。

2.1 对抗医疗通胀与治疗技术革新

医疗费用的上涨速度(医疗通胀)远高于普通CPI。今天50万的保额可能足够应对一场重疾,但20年、30年后,随着质子重离子、CAR-T等昂贵技术的普及,50万可能只是杯水车薪。

静态保额的困境:一份固定50万保额的重疾险,其购买力会随时间被医疗通胀无情稀释。

动态保额的优势:而这份“会长大”的重疾险,其总保额从50万起步,在65岁时已增长至约76万,在85岁时超过100万。这种增长有效地对冲了医疗通胀,确保无论疾病在何时发生,您拥有的都是一笔“当下购买力”充足的医疗资金,让您始终有能力选择最优的治疗方案。

2.2 覆盖漫长康复与弥补终身收入损失

重疾带来的收入中断是持续性的,甚至可能是终身的。一份固定的保额,只能补偿某一时间点的损失。

生命周期覆盖:试想,如果客户在45岁时罹患重疾,他可获得约56万元的赔付。但如果他在65岁退休后才罹患重疾,他获得的将是76万元的赔付。这额外增加的20万元,正是为了应对退休后本已减少的储蓄和收入,因重疾而面临的更严峻挑战。保障额度的增长,与人生不同阶段的财务风险和责任大小实现了更好的匹配。

康复费用补充:更长的寿命意味着更长的康复期。增长的保额能为晚年可能发生的重疾提供更充裕的康复护理资金。

2.3 构建穿越经济周期的确定性资产

这份计划书还揭示了保险在低利率时代下的独特价值。

锁定长期保障价值:您在36-40岁这5年间锁定了每年56,400元的保费,此后无需再缴费,但保障却持续终身且不断增值。无论未来利率如何下行、健康核保如何收紧,这份合同的承诺不变。

现金价值的稳定增长:保单的现金价值如同一个“压舱石”。在您65岁时,即使不退保,您也清楚地知道,这份保单里已经有一笔超过36.5万、且超过已支付总保费的资产在稳健增值。它可以作为养老金的有力补充,或在急需时通过贷款等方式灵活调用。

第三部分:长远视角——为何“保额会长大”是时代的必然选择

3.1 应对长寿风险的必要设计

我们正步入长寿时代。活到80、90岁将成为常态。这意味着我们暴露在重疾风险下的时间被大大拉长。在60岁之后,重疾发生率会指数级上升。一份在年轻时购买、保额固定的保单,很难覆盖老年时期的风险。而“保额会长大”的重疾险,其保障额度在后期呈现加速增长的趋势(如从65岁的76万到85岁的101万),这正是为人生后半程,尤其是重疾高发的老年阶段,提供了针对性的、足额的保障。

3.2 抵御通货膨胀的金融工具

正如计划书所隐含的,通货膨胀是财富的隐形杀手。一份不会增长的保额,其实际价值是在持续缩水的。“保额会长大”的机制,本质上是将保险产品与对抗通胀的需求进行了绑定。通过红利的再投资,让名义保额的增长去追赶并超越通胀的速度,从而维持甚至提升保障的实际购买力。

3.3 低利率环境下的智慧之选

当前全球正处于低利率周期,保险公司的投资收益率面临压力,这直接导致了保险产品定价利率的下调。您这份计划书所演示的“假定红利”,正是在这种环境下,通过分享保险公司潜在的投资盈余,来为保户争取更高保障的一种方式。它不像固定利率那样有明确的承诺,但通过一个长期、稳健的演示,为我们展示了在保证利益之上,获取额外价值增长的可能性。在资产收益率普遍下行的今天,能够通过保险契约获得这样一个具有增长潜力的保障,无疑是一种智慧的财务安排。

结论:一份契约,一份穿越时间的承诺

回顾这份保险计划书,我们从第一年微不足道的482元红利,看到了第70年超过86万元的总保额增长。这不仅是数字的跃迁,更是一份契约与时间做朋友的生动写照。

它告诉我们,真正的保障不是一蹴而就的。它应该像一棵树,年轻时我们辛勤浇灌(缴纳保费),让它扎根;而后,它便能依靠阳光和雨露(红利机制与时间复利),自行生长,枝繁叶茂,在我们人生最需要庇护的酷暑严冬(重疾风险),提供一片持续扩大、日益坚实的绿荫。

在重疾年轻化、医疗费用高企、经济周期波动的当下,选择一份“保额会长大”的重疾险,不仅仅是购买一份产品,更是签署一份贯穿生命周期的财务安全规划。它用当下的确定性,去锁定未来的不确定性;用时间的复利,去对冲风险的冲击。这,或许就是我们在这个充满不确定性的时代里,能为自己和家人做出的,最确定、也最有远见的安排之一。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号