标题

- 标题

- 内容

低利率时代下分红险:保险市场的破局之钥与未来之选

在当今全球经济增速放缓、货币政策宽松的大环境下,低利率时代已然来临,这对保险行业产生了深远的影响。传统保险产品面临着前所未有的挑战,而分红险则凭借其独特的优势逐渐成为市场的宠儿,引领着保险市场的新潮流。

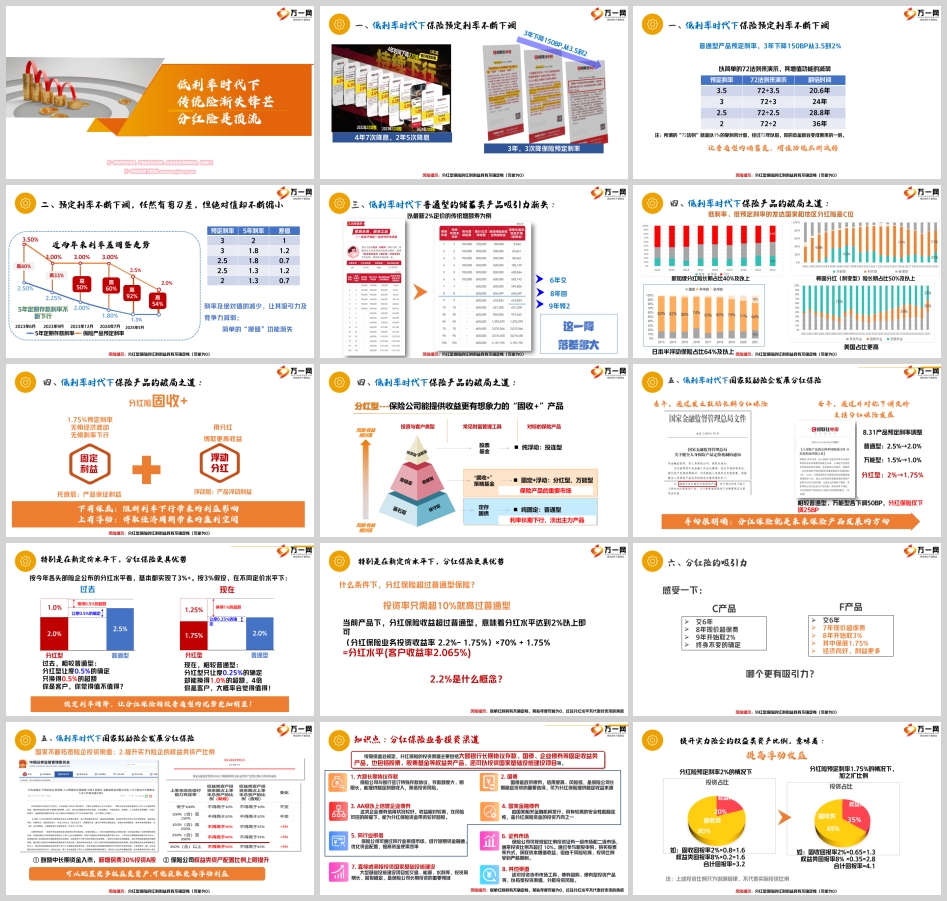

一、低利率时代下保险预定利率不断下调

近年来,我国进入了低利率时代,保险预定利率也呈现出不断下调的趋势。在短短几年内,经历了多次降息。4年7次降息,2年5次降息,3年更是进行了3次保险预定利率的调整,累计下降150BP,从3.5%降至2%。这一系列的降息举措,对保险产品的收益产生了直接的影响。

以72法则来演示,我们可以清晰地看到不同预定利率下资金翻倍时间的变化。当预定利率为3.5%时,资金翻倍时间为72÷3.5≈20.6年;当预定利率降至3%时,翻倍时间延长至72÷3 = 24年;预定利率为2.5%时,翻倍时间为72÷2.5 = 28.8年;而当预定利率降至2%时,翻倍时间进一步延长至72÷2 = 36年。这表明,随着预定利率的下降,普通型储蓄类保险的增值功能不断减弱。普通型产品预定利率的降低,使得其在低利率时代下的吸引力大打折扣,难以满足消费者对于资产增值的需求。

二、预定利率与存款利率剪刀差缩小,普通型储蓄类产品吸引力渐失

不仅保险预定利率在不断下调,5年定期存款利率也在持续下行。尽管在过去,保险预定利率与5年定期存款利率存在一定的剪刀差,保险产品具有一定的优势,但如今这种剪刀差的绝对值不断缩小。近两年来,利率差调整走势明显,从高40%、高33%、高50%、高60%逐渐下降。例如,2025年5月,预定利率与5年定期存款利率的差值大幅缩小,2.5%预定利率与1.3%的5年定期存款利率差值为1.2%,而2%预定利率与1.3%的差值仅为0.7%。

这种利率差的变化,使得普通型储蓄类保险的“挪储”功能逐渐失去吸引力。消费者在选择储蓄方式时,会发现保险产品与银行存款之间的收益差距越来越小,甚至在一些情况下,银行存款的收益更具优势。因此,普通型储蓄类保险的市场竞争力不断下降,消费者对其的需求也逐渐减少。

三、低利率时代下普通型储蓄类产品吸引力渐失

以最新2%定价的传统增额寿为例,其收益表现也不尽如人意。在6年交的情况下,8年回本,9年才能领取2%,与过去相比,收益落差明显。在低利率环境下,普通型储蓄类产品的增值速度较慢,难以满足消费者对于资产快速增值和财富保值的需求。消费者在选择保险产品时,会更加倾向于寻找具有更高收益和更好保障的产品。

四、低利率时代下保险产品的破局之道:分红险的崛起

在低利率时代,低利率、低预定利率的发达国家和地区,分红险成为了保险市场的主流产品。例如,新加坡分红险长期占比40%及以上,韩国分红(利变型)险长期占比50%及以上,日本半浮动保险占比64%及以上,美国分红险的占比更高。这些国家和地区的经验表明,分红险在低利率环境下具有更强的适应性和竞争力。

分红险具有“固收 + 浮动”的独特优势。其托底层为产品保证利益,具有1.75%的预定利率,能够为消费者提供下有保底的保障,阻断利率下行带来的利益影响。浮动层则为产品浮动利益,消费者可以通过分红博取更高收益,上有浮动的特性使其能够博取经济周期带来的盈利空间。这种“下有保底,上有浮动”的特点,使得分红险既能够保证消费者的基本收益,又能够让消费者在经济形势向好时获得额外的收益。

五、国家鼓励险企发展分红保险

国家也意识到了分红险在低利率时代的重要性,通过一系列政策鼓励险企发展分红保险。去年,国家通过发文鼓励长期分红保险;今年,通过非对称下调定价,进一步支持分红保险发展。在8.31产品预定利率调整中,普通型从2.5%降至2.0%,万能型从1.5%降至1.0%,而分红型仅从2%降至1.75%,相较普通型、万能型各下调50BP,分红保险仅下调25BP,导向十分明确,即分红保险是未来保险产品发展的方向。

在新定价水平下,分红保险更具优势。按今年各头部险企公布的分红水平看,基本都实现了3% + 。按3%假设,在不同定价水平下,分红型保险相较于普通型保险具有明显的收益优势。过去,分红型保险让度0.5%的确定,只换得0.5%的超额;而现在,分红型保险只让度0.25%的确定,却能换得1.0%的超额,是过去的4倍。当投资率超过10%时,分红保险收益就能超过普通型保险。例如,当分红保险业务投资收益率达到2.2%时,通过计算可得分红水平(客户收益率)为2.065%,高于普通型保险。

六、分红险的吸引力

分红险的吸引力不仅体现在政策支持上,还体现在其自身的产品特点和收益优势上。以C产品和F产品为例,C产品交6年,8年现价超保费,9年开始取2%,终身不变的确定;F产品交6年,7年现价超保费,8年开始取3%,其中保底1.75%,经济向好时利益更多。相比之下,F产品具有更短的现价超保费时间和更高的收益潜力,对消费者更具吸引力。

国家不断拓宽险企投资渠道,提升险企的权益类资产比例,也为分红险的收益提供了更多的可能性。险企可以配置更多权益类资产,可能获取更高浮动利益。例如,鼓励中长期资金入市,新增保费30%投资A股;保险公司权益类资产配置比例上限提升。分红险预定利率2%的情况下,通过合理配置固收类和权益类资产,能够实现较高的合计回报率;在分红险预定利率1.75%的情况下,加之扩大权益类资产配置比例,合计回报率更高。

七、为什么要鼓励发展分红保险

对险企:分红险能够降低险企的负债成本,减少利差损风险,利于长期稳健发展。降低确定支付,能提升权益类投资配置占比,从而提升险企盈利能力,增加客户浮动收益。险企可以通过分红险业务,更好地应对低利率环境下的挑战,实现可持续发展。

对客户:在安全的前提下,客户让渡一点确定性,来获取更高收益。分红险下有保底,能够阻断利率下行,上有浮动,能够博取更高的盈利空间。客户可以通过一种安全、受监管的机制来分享险企的经营成果,实现资产的增值。

对国家:在低利率下,分红险能够给人民提供安全、长期、稳健的财富积累工具,丰富金融产品供给。险企的长期稳健发展,有利于稳定金融体系,有利于发挥保险的社会稳定器的作用。险企提升权益类投资配置占比,长钱长投耐心资本,有利于我国的资本市场长期稳健的发展。分红险的发展实现了多方共赢,利国利民。

八、市场呈现供需两旺

2025年上半年,寿险公司共推出785款产品,其中分红险占比超过1/3,达259款。头部险企加快分红险转型,市场反馈良好。这表明,在低利率时代下,分红险市场需求旺盛,保险公司也积极响应市场需求,加大分红险产品的供给。分红险成为了市场上的顶流产品,是大势所趋,更是市场规律的体现。

在低利率时代,传统保险产品面临着诸多挑战,而分红险凭借其独特的优势、国家的政策支持以及市场的需求,逐渐成为保险市场的破局之钥和未来之选。消费者在选择保险产品时,可以综合考虑分红险的特点和优势,根据自己的风险承受能力和理财目标,做出合理的投资决策。同时,保险公司也应不断创新和优化分红险产品,提升服务质量,为消费者提供更好的保障和收益。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号