标题

- 标题

- 内容

低利率时代下的财富挑战与认知重构

在当今全球经济格局中,低利率甚至负利率已成为一种常态。这一现象不仅对传统理财观念产生了巨大冲击,也促使投资者重新审视和调整自己的财富管理策略。

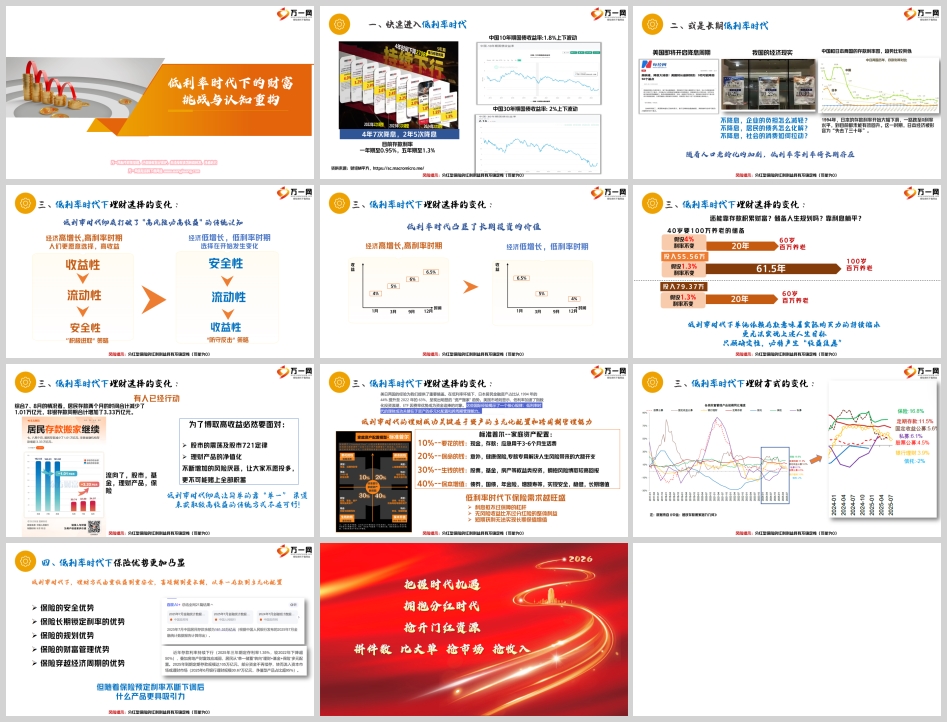

一、快速进入低利率时代

(一)利率的持续下降

近年来,全球主要经济体纷纷进入低利率甚至负利率时代。中国也不例外,自2020年以来,中国经历了多次降息,一年期存款利率降至0.95%,五年期存款利率降至1.3%。中国10年期国债收益率在1.8%上下波动,30年期国债收益率在2%上下波动。这种利率下降趋势不仅影响了个人投资者的理财收益,也对企业和金融机构的运营带来了挑战。

(二)经济现实与政策选择

低利率时代的到来并非偶然,而是多种经济因素共同作用的结果。在全球经济增长放缓的背景下,各国央行纷纷采取降息政策以刺激经济。然而,这种政策选择也带来了新的问题:不降息,企业的负担如何减轻?居民的债务如何化解?社会的消费如何拉动?这些问题都指向了一个共同的解决方案:通过降低利率来减轻债务负担,刺激消费和投资。

(三)国际比较与历史经验

中国和日本的存款利率图显示出类似的趋势。1994年,日本的存款利率开始大幅下滑,一路跌至0利率水平,到目前都未能有效回升。这一时期,日本经济被形容为“失去了三十年”。随着人口老龄化的加剧,低利率甚至零利率将长期存在。这一历史经验提醒我们,低利率时代可能不是短期现象,而是长期趋势。

二、低利率时代下理财选择的变化

(一)传统理财观念的转变

在经济高增长、高利率时期,人们更倾向于选择高收益、高流动性的理财产品。然而,低利率时代的到来彻底打破了“高风险必高收益”的传统认知。投资者开始更加注重理财产品的安全性、流动性和收益性的平衡。

(二)理财策略的调整

低利率时代凸显了长期投资的价值。投资者需要从“积极进取”策略转向“防守反击”策略,更加注重资产的多元化配置和跨周期管理能力。例如,标准普尔的家庭资产配置模型建议:10%用于应急资金,20%用于保障类保险,30%用于权益类投资,40%用于保本增值类资产。

(三)存款的局限性

低利率时代下,单纯依赖存款意味着实际购买力的持续缩水。例如,假设40岁要储备100万用于养老,如果存款利率为4%,20年需要投入55.56万;如果存款利率为1.3%,则需要61.5年才能积累到100万。这种情况下,只顾确定性,必将产生“收益焦虑”。

(四)投资渠道的多元化

为了追求更高的收益,投资者开始将资金流向股市、基金、理财产品和保险等多元化的投资渠道。然而,这些渠道也带来了不同的风险和挑战。例如,股市的震荡和721定律(70%的人亏损,20%的人保本,10%的人盈利)使得投资者更加谨慎。理财产品的净值化也增加了投资的不确定性。

三、低利率时代下保险的优势

(一)保险的安全优势

在低利率时代,保险的安全优势更加凸显。保险作为一种长期的金融工具,能够提供稳定的保障和收益。例如,分红险通过保底收益和浮动收益的结合,为投资者提供了“安全边际”。即使在市场利率下降的情况下,保险的保底收益也能确保投资者的资金安全。

(二)保险的长期锁定利率优势

保险的另一个重要优势是能够长期锁定利率。通过预定利率,保险产品能够在较长时间内提供稳定的收益,不受市场利率波动的影响。例如,分红险的预定利率通常为1.75%,这意味着投资者可以锁定这一利率,阻断利率下行带来的利益影响。

(三)保险的规划优势

保险不仅是一种理财工具,也是一种规划工具。通过保险,投资者可以为养老、教育、医疗等人生重要阶段做好财务规划。例如,分红险可以作为养老筹资的工具,通过长期的保费积累和分红收益,为退休生活提供稳定的资金支持。

(四)保险的财富管理优势

保险在财富管理方面具有独特的优势。通过保险,投资者可以实现资产的多元化配置,降低单一资产的风险。例如,分红险可以作为家庭资产保值增值的工具,通过保底收益和浮动收益的结合,实现资产的稳健增值。

(五)保险穿越经济周期的优势

保险的长期性和稳定性使其能够穿越经济周期,实现财富的长期保值增值。例如,分红险通过“分红特别储备”账户,在投资收益较好的年份留存部分盈余,用于在市场低迷时维持分红水平。这种机制使分红险在经济下行期仍能保持相对稳定的收益。

四、低利率时代下的理财成功关键

(一)资产多元化配置

低利率时代的理财成功关键在于资产的多元化配置和跨周期管理能力。投资者需要根据自己的风险承受能力和财务目标,合理配置不同类型的资产,包括现金、存款、保险、股票、基金、债券等。通过多元化配置,投资者可以降低单一资产的风险,实现资产的稳健增值。

(二)长期投资的价值

低利率时代凸显了长期投资的价值。投资者需要从短期获利转向长期保值增值,通过长期投资实现财富的稳定增长。例如,分红险通过长期的保费积累和分红收益,为投资者提供了稳定的收益来源,实现了财富的长期保值增值。

(三)保险的吸引力

随着保险预定利率的不断下调,分红险等保险产品的吸引力更加凸显。分红险通过保底收益和浮动收益的结合,为投资者提供了“安全边际”,确保资金的安全和收益的稳定性。同时,分红险还可以通过参与保险公司的经营成果,分享经济增长红利。

五、把握时代机遇,拥抱分红时代

(一)抢开门红资源

在低利率时代,理财方式由重收益转向重安全,由短期获利转向长期保值增值,由单一存款转向多元化配置。投资者需要把握时代机遇,积极拥抱分红时代。例如,保险公司通常会在每年的开门红期间推出优惠的保险产品,投资者可以抓住这一机会,合理配置保险资产。

(二)拼件数、比大单、抢市场、抢收入

在低利率时代,保险市场的竞争更加激烈。投资者需要通过拼件数、比大单、抢市场、抢收入等方式,优化自己的保险资产配置。例如,通过购买多份保险产品,投资者可以分散风险,提高收益。同时,通过选择大单产品,投资者可以获得更多的优惠和保障。

(三)拥抱分红时代

分红险作为一种兼具保障与理财功能的保险产品,在低利率时代具有独特的吸引力。通过保底收益和浮动收益的结合,分红险为投资者提供了“安全边际”,确保资金的安全和收益的稳定性。同时,分红险还可以通过参与保险公司的经营成果,分享经济增长红利。

六、结论

低利率时代的到来对传统理财观念产生了巨大冲击,也促使投资者重新审视和调整自己的财富管理策略。在这一背景下,保险作为一种长期的金融工具,其安全优势、长期锁定利率优势、规划优势、财富管理优势和穿越经济周期的优势更加凸显。投资者需要把握时代机遇,积极拥抱分红时代,通过资产的多元化配置和跨周期管理能力,实现财富的长期保值增值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号