标题

- 标题

- 内容

中意一生挚爱(尊耀版)终身寿险(分红型)产品深度解析与财务规划价值分析

引言

在当今充满不确定性的经济环境下,终身寿险作为兼具风险保障和财富传承功能的金融工具,正受到越来越多人的重视。中意一生挚爱(尊耀版)终身寿险(分红型)作为一款结合了保障与投资功能的保险产品,为投保人提供了全方位的财务规划解决方案。

一、产品基本架构与投保方案分析

(一)产品核心要素解析

中意一生挚爱(尊耀版)终身寿险(分红型)是一款集终身保障与投资增值于一体的创新型保险产品。从演示方案来看,该产品具有以下特点:

保障期限方面:提供终身保障,确保在任何年龄身故或全残都能获得相应的保险金给付。这种设计特别适合有家庭责任和财富传承需求的人群。

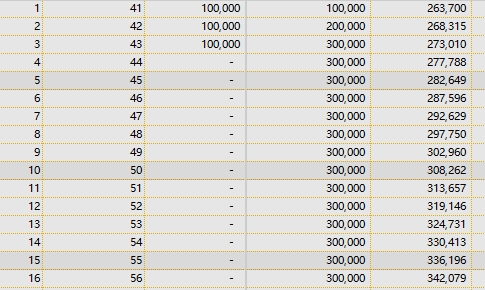

交费方式灵活性:支持多种交费期间选择,包括一次性交清、3年交、5年交和10年交等。本文分析的案例采用3年交费方式,年交保费10万元,总保费30万元。这种中期交费方式既避免了长期交费的压力,又能较早完成保费积累。

基本保额确定:在首年保费10万元的情况下,基本保额为263,700元。这一保额将随着保单年度的增加而逐步增长,为投保人提供持续增值的保障。

(二)特殊条款设计

产品设计中包含多项特色条款,增强了产品的实用性和灵活性:

给付比例调整机制:根据被保险人年龄设置不同的给付比例。例如,在40岁投保时,给付比例为100%;随着年龄增长,在41-60岁阶段达到160%的峰值,体现了对家庭责任最重时期的重点保障。

转换权条款:产品提供保单转换权利,允许投保人在特定条件下将保单转换为其他类型的保险产品,满足不同生命阶段的保障需求变化。

二、保证利益演示分析:稳健增值的保障基础

(一)现金价值增长规律

从保证利益演示数据来看,该产品的现金价值呈现稳健增长的特点:

交费期间增长特征:在前3个保单年度,随着保费的持续缴纳,现金价值快速累积。首年度现金价值为51,184元,到第3保单年度已增长至260,826元,接近累计已交保费30万元的水平。

交费期满后的增值轨迹:从第4保单年度开始,现金价值进入稳定增长期。在第10年度达到315,543元,超过总保费;在第22年度达到382,919元,实现显著增值;到第50年度达到622,385元,为总保费的2.07倍。

长期增值效应:通过长达60年的演示数据可以看出,产品的现金价值增长具有持续性和稳定性。到第65保单年度(被保险人105岁),现金价值达到807,397元,为总保费的2.69倍,展现了显著的长期复利效应。

(二)身故/全残保障分析

保证利益部分的身故/全残保险金给付体现了产品的风险保障功能:

阶段性保障特点:在前21个保单年度,身故/全残保险金保持420,000元的固定水平,为总保费的1.4倍。这一设计确保在被保险人家庭责任最重的时期提供充足保障。

年龄调整机制:从第22保单年度(被保险人62岁)开始,身故/全残保险金与现金价值挂钩,采用"max(有效保险金额,现金价值)"的给付方式,既保证了最低保障水平,又体现了保单的实际价值。

终身保障价值:随着被保险人年龄增长,有效保险金额持续递增,从首年的263,700元增长到第65年度的800,411元,确保终身都能获得与保单价值相匹配的保障。

三、红利利益演示分析:提升长期收益的关键因素

(一)红利积累机制

分红特性是该产品提升投资收益的重要方式,其红利积累呈现以下特点:

年度红利增长规律:当年红利保额从首年的1,155元开始,呈现稳步增长趋势。前10年保持年均10%左右的增速,中期增速略有放缓,但始终保持正增长。到第65保单年度,当年红利达到8,583元。

复利积累效应:累积红利保额通过复利方式持续增长。第10年度达到34,489元,第30年度达到128,286元,第50年度达到251,494元,第65年度达到368,700元,超过总保费规模。这种复利积累效应显著提升了保单的长期价值。

红利分配稳定性:从演示数据看,红利分配保持连续性和稳定性,即使在较长的保单期间内也未出现中断或大幅波动,体现了保险公司稳健的投资管理能力。

(二)红利对保单价值的提升作用

红利分配对保单各项价值的提升效果明显:

有效保险金额提升:在红利作用下,有效保险金额从保证利益的263,700元起步,到第65年度达到1,160,528元,增幅达340%。这一增长显著提升了保单的保障水平。

现金价值加速积累:红利使得现金价值实现更快增长。比较保证利益和红利利益下的现金价值:第10年度从315,543元提升至356,813元;第30年度从439,931元提升至653,951元;第65年度从807,397元提升至1,936,283元,提升效果显著。

身故/全残保障增强:随着红利的积累,身故/全残保险金的实际给付水平相应提高。从第16年度开始,红利利益下的身故/全残保险金开始超过保证利益水平,且差距随着时间推移不断扩大。

四、产品优势与适用场景分析

(一)核心竞争优势

基于上述分析,该产品具有以下几大优势:

风险保障与财富增值的平衡:既提供终身风险保障,又通过分红机制实现财富增值,满足保障与投资的双重需求。

交费灵活性:多种交费期间选择适应不同收入特征的客户需求,特别是3年交的中期方案,适合希望快速完成保费积累的客户。

长期复利效应:通过保证利益+红利利益的组合,实现长期稳健的复利增长,有效抵御通货膨胀,实现资产保值增值。

年龄适配的保障设计:根据被保险人年龄阶段设置不同的给付比例,使保障力度与家庭责任程度相匹配,体现人性化设计。

(二)目标客户群体

该产品特别适合以下人群:

中年家庭支柱:40岁左右的男性通常处于事业高峰期,家庭责任重大,需要充足的保障和稳健的财富积累方式。

有财富传承需求者:终身保障特性使其成为财富传承的有效工具,确保资产按照投保人意愿进行传承。

追求长期稳定收益的投资者:对于那些厌倦市场波动,希望获得稳定长期回报的投资者,该产品提供了一种低风险的投资选择。

税收筹划需求者:保险产品的税收优惠特性使其成为税务规划的有效工具。

五、风险管理与注意事项

(一)潜在风险提示

投保人需要关注以下风险因素:

分红不确定性:红利分配取决于保险公司的实际经营状况,演示数据仅供参考,实际分红可能低于演示水平。

流动性风险:保单前期现金价值低于已交保费,提前退保可能造成本金损失。投保人需确保资金的中长期稳定性。

通货膨胀风险:虽然产品设计考虑了长期增值,但仍需关注实际购买力保值效果。

(二)投保决策建议

基于产品特性提出以下建议:

资金规划:确保交费期间内有稳定的资金来源,避免因交费中断造成损失。

需求匹配:根据自身的保障需求和财务目标选择合适的交费方式和保额水平。

长期持有:充分发挥产品的长期复利效应,建议持有期限不少于15年。

组合配置:将保险产品作为整体资产配置的一部分,与其他投资工具形成互补。

六、市场对比与产品定位

(一)与同类产品比较

相比市场同类产品,中意一生挚爱(尊耀版)具有明显特色:

收益结构的优势:保证利益+红利利益的双重收益模式,在稳健性的基础上提供了增值空间。

交费方式的灵活性:多种交费期间选择满足不同客户的现金流需求。

保障期限的完整性:终身保障确保任何时候都能提供风险保护。

(二)在财富管理中的定位

该产品在个人财富管理中可扮演以下角色:

基础保障核心:作为家庭保障体系的基础配置,提供必要的风险保障。

稳健投资组件:在投资组合中承担稳健增值的角色,平衡整体风险收益特征。

传承规划工具:通过指定受益人等安排,实现财富的有效传承。

结论与展望

中意一生挚爱(尊耀版)终身寿险(分红型)作为一款综合型保险产品,在保障功能、财富增值和传承规划等方面都具有显著优势。通过保证利益与红利利益的结合,为投保人提供了终身保障和长期财富积累的解决方案。

从演示数据来看,该产品在长期持有的情况下能够实现稳健的价值增长,特别适合有中长期财务规划需求的人群。然而,投保人也需要充分了解产品的特性和潜在风险,根据自身实际情况做出理性决策。

随着保险市场的不断发展和监管环境的完善,这类兼具保障和投资功能的保险产品将继续发挥重要作用,为投保人提供更加多元化的财务规划选择。建议潜在投保人在专业顾问的指导下,结合自身的风险承受能力和财务目标,做出最适合的保险规划决策。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号