标题

- 标题

- 内容

在当前经济环境下,家庭财富管理面临诸多挑战,传统的金融工具和资产组合已难以满足安全和收益的双重需求。“利率下行时代”背景下,分红型保险产品作为一种新型的家庭财富管理工具,重新受到市场的关注。以下是分红型保险产品营销垫板的详细分析,以及其在当前市场环境下的优势和作用。

新市场环境下的家庭财富管理挑战

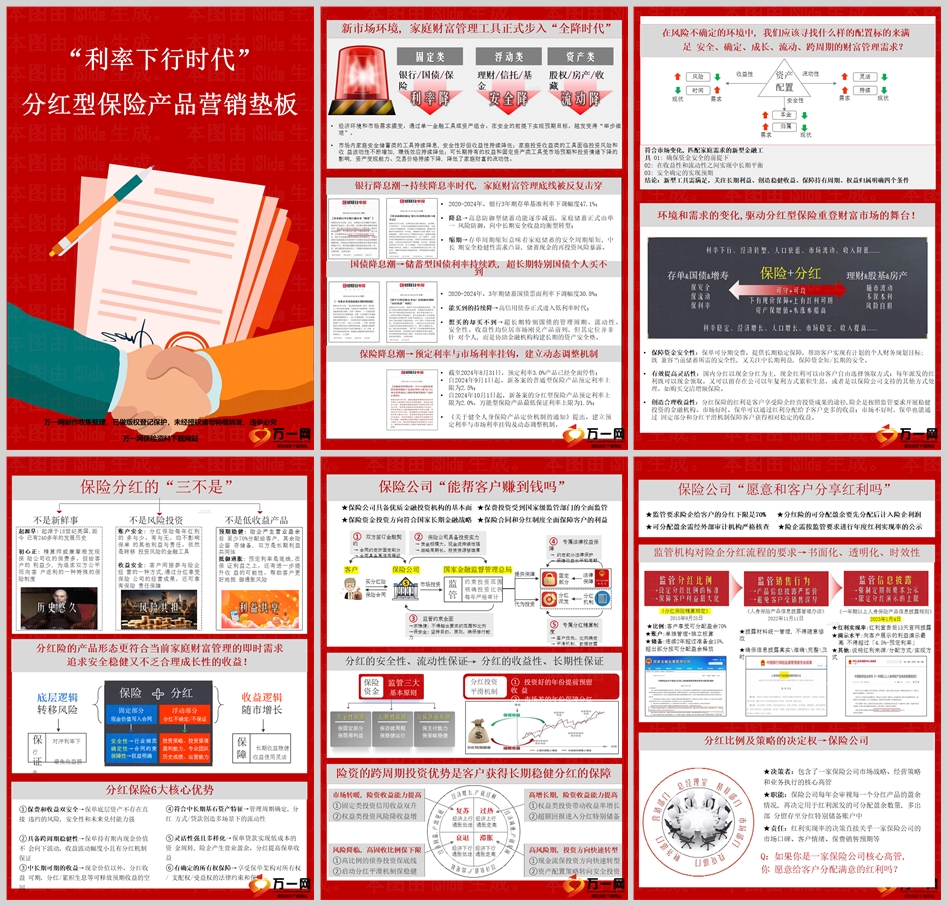

银行降息潮:2020-2024年间,银行3年期存单基准利率下调幅度达47.1%,导致家庭储蓄的安全性和收益性均受到影响。

国债降息潮:3年期储蓄国债票面利率下调幅度达30.8%,高信用债券正式进入低利率时代。

保险降息潮:预定利率与市场利率挂钩,建立动态调整机制,分红型保险产品的预定利率上限调整为2.0%。

分红型保险产品的优势

保障资金安全性:分红型保险产品提供长期稳定保障,帮助客户实现有计划的个人财务规划目标,既满足当前储蓄所需的安全性,又关注中长期利益。

有效提高灵活性:国内分红以现金分红为主,现金红利可以由客户自由选择领取方式,增加资金使用的灵活性。

创造合理收益性:分红保险的红利是客户享受险企经营投资成果的途径,市场好时,保单可以通过红利分配给予客户更多的收益;市场不好时,保单也能通过固定部分和分红平滑机制保障客户获得相对稳定的收益。

分红型保险产品的营销垫板

安全性:分红型保险产品在确保资金安全的前提下,提供稳健的收益,符合家庭财富管理的即时需求。

流动性:分红型保险产品的流动性较好,客户可以根据需要选择领取红利或留存增值。

收益性:分红型保险产品在保证利益之上,还有进一步提升收益的可能性,帮助客户抵御通胀风险。

分红型保险产品的六大核心优势

保费和收益双安全:保单底层资产不存在直接违约的风险,安全性和未来兑付能力强。

具备跨周期稳健性:保单持有期内现金价值不会向下波动,收益波动幅度小且有分红机制保证。

中长期可期的收益:现金价值以外,分红收益可期,分红/累积生息等可释放预期收益的空间。

符合中长期基石资产特征:管理周期确定,分红方式/贷款创造多场景下的流动性。

灵活性强且多样化:保单贷款实现低成本的资金周转,险企产生营业盈余,分红提高保单收益。

有确定的所有权保障:享受保单架构对所有权/支配权/受益权的法律约束和保障。

结论

在利率下行的时代背景下,分红型保险产品作为一种新型的家庭财富管理工具,以其安全性、流动性和收益性,满足了家庭财富管理的多重需求。分红型保险产品不仅能够提供稳定的保障和收益,还能在风险不确定的环境中为客户提供合理的财富增值途径。因此,分红型保险产品在当前市场环境下,是家庭财富管理的理想选择之一。

在选择分红型保险产品时,客户应充分了解产品的特点和优势,并结合自身的财务状况和需求进行合理配置。同时,保险公司也应加强产品的信息披露和透明度,确保客户能够清晰地了解产品的分红政策和预期收益,从而做出明智的决策。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号