标题

- 标题

- 内容

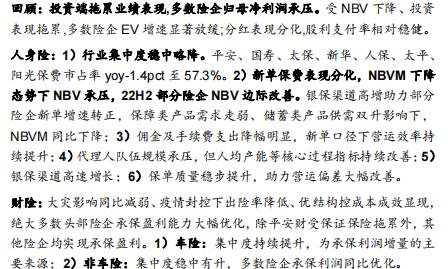

田顾:投资端拖业绩表现,多数险企归母净利润承压。受NBV下降、投资表现拖累,多数险企EV增速显著放缓;分红表现分化,股利支付率相对稳健。人身险:1)行业集中度氇中略降。平安、国寿、太保、新华、人保、太平、阳光保费市占率yoy-1.4pct至57.3%。2)新单保费表现分化,NBVM下降态势下NBV承压,22H2部分险企NBV边际改善。银保渠道高增助力部分险企新单增速转正,保障类产品需求走弱、储蓄类产品供需双升影响下,NBVM同比下降;3)佣金及手续费支出降幅明显,新单口径下营运效率持续提升;4)代理人队伍规模承压,但人均产能等核心过程指标持续改善; 5)银保渠道高速增长;6)保单质量稳步提升,助力营运偏差大幅改善。

财险:大灾影响同比减弱、疫情封控下出险率降低、优结构控成本成效显现,绝大多数头部险企承保盈利能力大幅优化,除平安财受保证保险拖累外,其他险企均实现承保盈利。1)车险:集中度持续提升,为承保利润增量的主要来源;2〉非车险:集中度稳中有升,多数险企承保利润同比优化。投资端:权益市场波动态势下,净投资收益率颇具韧性,但总投资收益率承压,投资偏差负贡献拖累EV增速;险企增配债券,权益配置策略分化。展望:从“底部渐进,曙光可期”到“云消赛散,曙光初现"",人身险业务复苏及财险咸本管控有望超预期。与2022年11月发布策略报告时相较:1)人身险预期发生6大变化: i)部分险企代理人规模有望正增长;ii)部分险企个险新单增速有望转正; iti)保障类产品销售有望改善;iv)部分险企NBVM有望提升;v)新单有望正增长; vi)NBV增速有望转正。

2) 财险头部公司承保盈利有望超预期。中国人保在2022年业绩发布会上表示,车险费用率降幅有效抵减后疫情时代出险率的增长,超出市场预期。投资建议:估值修复预计为全年主线,国企价值重估逻辑有望贡献增量。年内板块短期、中期均有催化,投资端有望贡献业绩弹性,预计全年估值将呈现波动式上修态势,人身险表现有望优于财险。1)人身险:短、中、长期催化剂兼天。短期关注头部险企23Q1 NBV正增长预期的兑现情况,中期关注经济修复对需求及增员的提振,长期关注“保险+服务”模式带来的业绩及估值提升空间。2)财险:在没有大灾的情况下,头部险企受益于费用管拉,承保利涧或将超预期兑现。短期关注承保业绩表现,中期关注大灾及行业竞争态势,长期关注承保利润的成长性带来的估值空间。国企价值重估逻辑有望成为全年主线,机构改革方案明确发展主线,国资委会议指明发展方向,为国企背景的险企价值重估注入强心针。

从短期逻辑看:推荐中国太保,建议关注新华保险;从长期迂辑看:推荐中国人寿,建议关注中国平安。风险提示:政策风险、利率风险、市场波动风险、大灾风险、改革不及预期。一、回顾:内、外部挑战下,寿险、财险表现分化投贵端拖累业绩衰现。多数险企归母净利润承压。2022年五家A股上市险企归母净利润合计1746.93亿元,yoy-19.1%;细分公司来看,归母净利润中国人保244.06亿元(yoy+12.78%)、中国太保246.09亿元(yoy-8.28%)、阳光保险48.81亿元(yoy-17.03%)、中国平安837.74亿元(yoy-17.55%)、新华保险98.22亿元(yoy-34.3%)、中国人寿320.82亿元(yoy-37.0%)、中国太平 27.97亿港元(yoy-62.8%)、友邦保险2.28亿美元(yoy-96.2%)。受新业务价值承压+投资回报差异负贡献拖累,多敷险企内含价值增速放缓。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号