标题

- 标题

- 内容

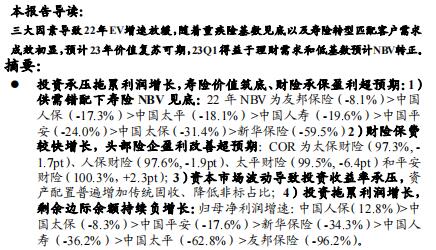

本报告导读:三大因素导致22年EN增速被鬟,随着重疾险基数见底以及寿险转型匹配客户需求咸效初显,预计23年价值复苏可期,23Q1得益于理财需求和低基敷预计NBV转正.摘要:·投资承压拖利润增长,寿险价值筑底、财险承保盈利超预期: 1)供需错配下寿险NBV见底:22年NBV为友邦保险( -8.1%)>中国人保(-17.3%)>中国太平( -18.1%)>中国人寿( -19.6%)>中国平安(-24.0%)>中国太保( -31.4%)>新华保险( -59.5%)2)财险保费校快增长,头部险企盈利改善超预期:COR为太保财险(97.3%,-1.7pt)、人保财险(97.6%,-1.9pt )、太平财险(99.5%,-6.4pt)和平安财险( 100.3%,+2.3pt )。

3) 资本市场波动导致投资收益率承压,资产配置普遍增加传统固收、降低非标占比;4)投资拖累利润增长,剩余边际余额持续负增长:归母净利润增速:中国人保( 12.8%)>中国太保(-8.3%)>中国平安( -17.6%)>新华保险( -34.3%) >中国人寿( -36.2%)>中国太平( -62.8%)>友邦保险( -96.2%).三大因亲导致EV增速放缓,当前价值见底信号已现: 1)22年新业务价值贡献继续下降,主要为普惠型保险冲击下重疾新单销售进一步下滑影响。但考虑到当前重疾险基数已经极低,同时保险公司基于客户升级的保险需求匹配高质量的渠道已初见成效,预计价值见底信号已现。此外,银保渠道NBV贡献显著提升,在长端利率长期下行背景下有效满足居民保本理财需求。

2)22年价值管理管理量增长趋缓,主要为预期回报增速减弱、假设模型和营运负偏差压力影响。当前价值管理重要性提升,渠道高质量发展模式下招募和激励满足客户需求的队伍将有效优化价值管理。3)22年投资偏差负贡献,主要为长端利率下行及疫情影响下经济疲弱导致投资收益难以实现5%的长期投资收益假设。23年经济复苏及地产风险缓解推动投资端收益改善。理财需求旺盛叠加低基数,预计23Q1 NBV转正:资管新规后银行理财产品净值化,客户对传统险形态的增额终身寿等保本保收益产品需求持续提升,叠加22年同期受制于疫情的低基数影响,预计23Q1主要上市险企均将实现NBV转正,预计2023年一季度NBV增速分别为:中国太保(20.4%)>中国太平( 16.6%)>新华保险( 9.0%) >中国平安( 7.0%)>中国人寿(6.7%)>友邦中国( 4.0% ).投资建议:2022年寿险行业 NBV 进一步承压,当前重疾险基数见底,普惠型保单的冲击大幅减弱,叠加保险公司寿险改革成效逐步显现,预计行业NBV在23年将实现复苏;财险行业在车险综合改革影响下龙头险企竞争优势逐渐显现,维持行业“增持”评级。

率先进行寿险改革的公司将更早出现渠道、产品与客户需求的匹配,形成NBV长期可持续增长动能。建议增持中国平安和中国太保。风险提示:寿险改革不及预期;资本市场波动;监管政策变动。1.投资承压拖累利润增长,寿险筑底、财险超预期1.1、负债端:寿险价值见底,财险盈利超预期1.1.1.寿险:供需错配下NBV见底,EV增长放绒1.1.1.1.新单策略分化,供需错配导致NBV承压2022年主要上市险企的总保费表现分化.其中太保寿险得益于银保渠道低基数下的高增长推动保费实现正增长,而其他上市险企总保费整体面临负增长。各上市险企总保费增速分别为:中国太保(6.5%)>中国太平( 0.0%)>新华保险( -0.2%)>中国人寿( -0.4%)>中国人保( -4.3% )=中国平安( -4.3%)。新单增长主要依靠银保驱动,而个险新单总体仍然承压.在银行理财破净背景下,客户对于保本保收益的保险理财需求大幅提升,同时银行渠道有极大的意愿销售保险获取中收,从而带来银保渠道新单较快增长。22年上市险企银保新单增速分别为:中国太保(332.0%)>中国人寿( 64.6%)>新华保险(51.9%)>中国太平(25.3%)>中国平安( 18.3%)>中国人保( -0.3%)。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号