标题

- 标题

- 内容

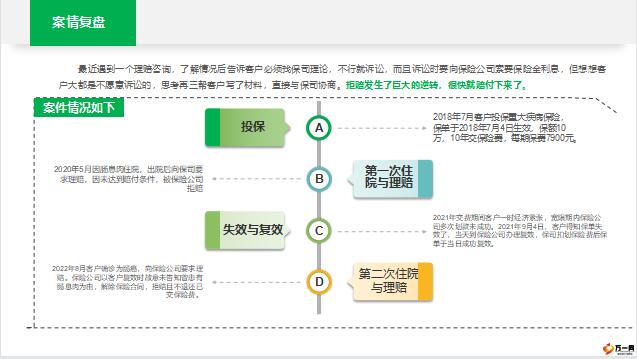

一个拒赔引发的深度思考----复效,你知道多少?案情复盘最近遇到一个理赔咨询,了解情况后告诉客户必须找保司理论,不行就诉讼,而且诉讼时要向保险公司索要保险金利息,但想想客户大都是不愿意诉讼的,思考再三帮客户写了材料,直接与保司协商。拒赔发生了巨大的逆转,很快就赔付下来了。案件情况如下投保2018年7月客户投保重大疾病保险,保单于2018年7月4日生效,保额10万,10年交保险费,每期保费7900元。失效与复效2021年交费期间客户一时经济紧张,宽限期内保险公司多次划款未成功。2021年9月4日,客户得知保单失效了,当天到保险公司办理复效,保司扣划保险费后保单于当日成功复效。

第一次住院与理赔2020年5月因肠息肉住院,出院后向保司要求理赔,因未达到赔付条件,被保险公司拒赔第二次住院与理赔2022年8月客户确诊为肠癌,向保险公司要求理赔。保险公司以客户复效时故意未告知曾患有肠息肉为由,解除保险合同,拒赔且不退还已交保险费。拒赔合理?何以可理赔?拒赔合理性关键字复效时—时间;故意—情节;未告知肠息肉—行为;不赔不退费—结果!拒赔关键保单中止期—时间;危险程度显著增加—事由;不需告知—第一次理赔被拒,保司实质已知晓;可赔—拒赔事实不成立!可赔关键字规则行为原则设置复效告知规则,是为了防范逆选择风险,即在保单失效时发生异常情况的客户更加愿意恢复保单效力,而未发生异常情况的客户不会积极复效,如此会增加保险公司的承保风险。

客户在办理复效时,保险公司会要求客户如同投保保险时一样,如实填写一份健康问询问卷,保险公司会被保险人告知情况进行风险评估,确定保单是否可以复效。对这一操作,我国保险法及司法解释也是支持的。如此,复效告知与投保告知的基本原则是一致的。首先是有问有答,不问不答拒赔合理性复效告知的基本原则同投保告知告知原则复效核保审核保险法司法解释其次,对于保险公司已经知道的情况,客户可以不再告知本案中,客户在保单有效期间发生肠息肉并曾向保险公司提起过理赔,保险公司对该情况是了解的,所以客户复效时未提及肠息肉不应当算未如实告知。

拒赔合理性告知原则复效核保审核保险法司法解释复效核保审核是有时间和程度限制的复效毕竟与新投保是不同的,之前保单有效时已经出现的异常情况与复效逆选择风险是无关的。保险公司针对保单有效时已存在的异常进行风险评估,从而导致不承保、加费承保或除外承保的结果,会让保险公司利用复效审核环节,减轻自身责任。拒赔合理性告知原则复效核保审核保险法司法解释我国保险法司法解释三第八条第一款规定,保险公司可以对复效客户进行风险评估,除非被保险人的危险程度在保单中止期间显著增加,否则保险公司应当同意复效。

复效审核限制1、在时间上限于保单失效期间发生的风险;2、在程度上应当是显著增加的风险,而非一般性风险。本案中,客户的肠息肉不是保单失效期间发生的,不属于复效时核保评估范围,保险公司不应当以此情况为由解约拒赔。拒赔合理性告知原则复效核保审核保险法司法解释复效你知多少?保险法司法解释三第八条保险合同效力依照保险法第三十六条规定中止,投保人提出恢复效力申请并同意补交保险费的,除被保险人的危险程度在中止期间显著增加外,保险人拒绝恢复效力的,人民法院不予支持。保险人在收到恢复效力申请后,三十日内未明确拒绝的,应认定为同意恢复效力。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号