标题

- 标题

- 内容

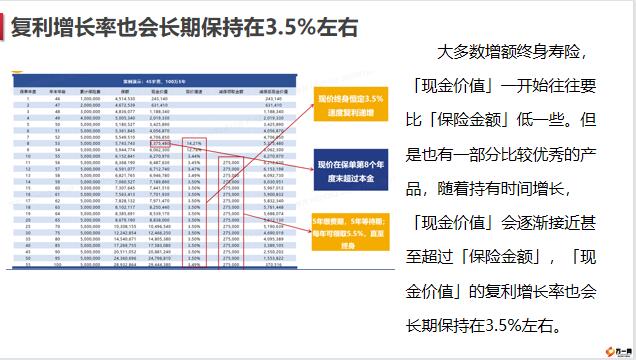

正确购买增额终身寿险的五大原则寿险理念系列课程财保额递增3.5% ≠ 收益率3.5%误区:增额终身寿险的收益率是每年3.5%。今年投入100万,明年市值103.5万。解读:很多产品条款里确实有3.5%。然而这个指的是「保险金额」增长率。所谓「保险金额」,只跟身故/全残有关。最后拿回来的资金是现金价值如果我们是将增额终身寿险作为一个理财工具,想要现在买入,未来某个时间取出。那么最后拿回来的资金并不是「保险金额」,而是「现金价值」。复利增长率也会长期保持在3.5%左右大多数增额终身寿险,「现金价值」一开始往往要比「保险金额」低一些。

但是也有一部分比较优秀的产品,随着持有时间增长,「现金价值」会逐渐接近甚至超过「保险金额」,「现金价值」的复利增长率也会长期保持在3.5%左右。拿到手的现金价值往往要低于已交保费误区:增额终身寿险的收益率固定,稳赚不赔。解读:收益率固定不假,但是增额终身寿险是一个“慢热型选手”。如果刚刚买入后不久就要退保,拿到手的现金价值往往要低于已交保费,所以有可能亏钱。对于大多数增额终身寿险来说,普遍需要持有5~10年的时间,现金价值才会超过已交保费。之后的增长率就会越来越高,增额终身寿险的优势也就会慢慢体现出来。购买增额终身寿险就像一场马拉松购买增额终身寿险就像一场马拉松,一开始会经历肌肉酸痛、呼吸困难、情绪低落。

但是只要坚持下去,突破某个极点,之后就会越跑越开心。“锁定”收益,长期见初心

误区:增额终身寿险是一种收益非常高的理财方式。解读:目前增额终身寿的收益率普遍在3%~3.5%左右。跟其他理财产品相比并不高。它的优势在于可以长期把收益率锁定在这样的水平上。就算未来市场利率下降,甚至负利率,也不会影响我们现在已经确定的现金流。

锁定收益也表示要放弃高收益的可能性从另一个方面考虑,锁定收益也表示要放弃高收益的可能性。就像是孙悟空戴上紧箍咒,他不再是一只调皮的猴子,同时也放弃成为齐天大圣。如果未来市场进入牛市,看到其他资产一周就上涨5%,再看看这个每年稳定赚3.5%的账户,内心要清楚买它的初心。灵活退保,看清产品要求误区:增额终身寿险非常灵活,可以随时加保、减保或者退保。解读:如果跟年金险相比,增额终身寿险确实非常灵活。但如果是跟活期存款相比,增额终身寿险的存取还是会多多少少受到一些限制。具体的限制,不同保险产品规定也不相同。比如有的产品是从购买后15个月才能减保;有的产品规定每年只能减保一次;有的产品规定每次减保不能超过保额的20%等。增额终身寿险确实是一种很好的投资方式误区:增额终身寿险收益高,可以长期锁定收益、存取灵活,因此是理财神器。所有人都可以买,越多越好。

解读:增额终身寿险确实是一种很好的投资方式。现在看上去收益不算高,却胜在长期锁定。在利率持续下降的大趋势下,它的价值会越来越高。它必须是长期投资然而就像上边已经说过的,这种理财方式也不是万能的。首先它必须是长期投资,用未来5~10年都用不到的钱做投资;其次它可以锁定收益,换个角度说就失去了追求更高收益的可能性。因此对我们大多数人来说,可以购买增额终身寿险,但只适合将它作为投资组合的一部分。作为整个资产配置中追求长期、稳定的打底资产。任何投资工具都不是万能的投资理财是一项多样性、系统性的工作。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号