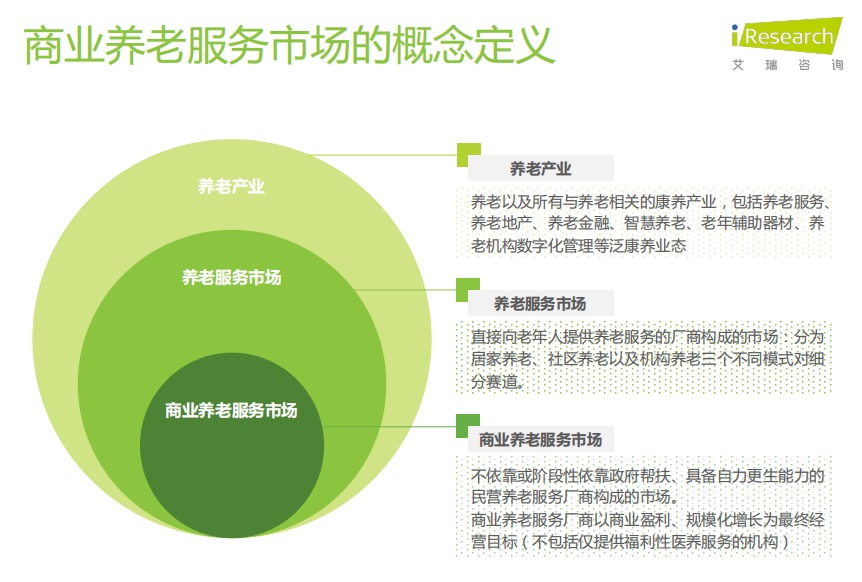

标题

- 标题

- 内容

从需求侧入手,由老年人口增长趋势﹔家庭人口结构变化﹔居民养老需求迫切、养老财务准备不充足、居民感知的人生风险压力较大等角度说明当前养老市场面临的需求庞大,并且未来也将持续高速增长。基于市场需求旺盛的背景,结合发展进程阶段以及发展缓慢的现状,从服务供给侧和养老支付端分别阐述,当前制约养老市场发展的核心因素——1.用户付费能力弱且付费意愿不足;2.服务供应商客单价高企却盈利空间有限。整体而言,消费者对于养老服务可接受的价格和养老服务提供商在盈利状态下给出的定价不匹配。

基于导致市场发展制约因素,结合成功的实践经验,探讨两个破局的关键点——政策与金融。政策层面,地区政府基于当地养老市场发展阶段、服务商经营状况、当地常驻老年人口实情出台相应的产业扶植政策。金融层面,投资机构可基于资金周期、收益、主业生态延展等投资目标,适当投资商业养老服务领域,帮助产业更快进入卓越效能阶段。养老服务商也可根据主营业务形态、经营所处阶段需求,在市场中寻求契合自身的优质社会资本,互利共赢。测算商业养老市场整体规模、细分赛道规模、未来增长趋势以及一些服务供给缺口大小。

基于前文探讨的破局关键,从市场实践的成功案例模式出发,总结市场中已有的两大类成功商业模式,并从金融机构角度探讨不同诉求下模式选择考量重点,总结各模式实现定价匹配且基本盈利的商业逻辑。未来,商业养老服务市场整体可能保持区域分割、相对离散的市场状态,但不乏有集团化运作、规模化拓展的头部主体,市场空间广阔,投资机会良多。此外随着,整体泛养老生态内科技渗透率以及数字化率持续上升,服务商生产效率进一步优化,市场空间仍有不断提升的可能。

当前市场预期下,除保险以外的其他金融机构如银行、基金等作为优质社会资本备选,具备更强的投资获利优势家庭人口结构转变带来养老人手压力老龄化与少子化带来老年抚养比上升,致使“养儿防老”模式难以为继步入21世纪以来,中国人口结构持续发生改变,65岁以上老龄人口数量逐渐增多、增速持续上升,近5年的年复合增长率达到5.8%。依据当前55-65岁人口基数以及55岁之后各该年龄段内人口死亡率,预计未来10年65岁以上老龄人口可增长至3亿人,占总人口比重也将持续攀升。与此同时,15岁以下少儿人口占总人口比例则呈现缓慢下降态势,“老龄化”与“少子化”成为当前中国人口结构变化背景的关键词。从家庭单元角度来看,人口结构变化带来家庭抚养负担增加。

一方面2020年中国家庭总抚养比达45.9%创近20年内历史新高;另一方面中国老龄人口抚养比持续攀升,20年内增长近一倍。随着中国家庭单元规模逐渐减少,家庭养老的人手压力逐渐凸显出来,传统的“养老防老”模式已难以为继。养老服务需求大,养老商业化提上日程居民对养老服务的倚重程度增加,老年服务资源需求旺盛,居民养老的名义需求存在市场缺口根据中国老龄办2015年发布的抽样调查结果,全体老人需要照护的人群比例由2000年的6.6%上升至15.3%。

其中8O岁以上老人需要照护的比例增至41.0%,较2000年上升近一倍。老年人需要照护比例的上升趋势迅猛。反观供给端,截止2021年,养老床位现存总量813.5万张,每千名老人拥有床位张,与十三五规划目标仍有相当距离。且养老机构的床位空置率高达近50%,这也进一步压低了市场的有效供给量。根据供需缺口试算结果,保守预估中国养老照护床位缺口约为85%。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号