标题

- 标题

- 内容

新经济形势和财富管理理念一、前言——为什么和大家讲形势二、先谈谈我们在什么经济形势三、客户需要怎么样的财富管理理念四、怎么用理念去解决问题一、前言——为什么要聊形势有没有一招制敌的销售方法?一、前言——为什么要聊形势有没有能迅速掌握的营销技能?一、前言——为什么要聊形势客户日常关心的是什么?有什么内容聊天素材源源不断?什么样的话题能自然而然谈到财产?聊什么话题不太容易讲错或者说能圆回来?有什么什么知识学了还能指导自己日常生活的?

一、前言——为什么和大家讲形势二、先谈谈我们在什么经济形势三、客户需要怎么样的财富管理理念四、怎么用理念去解决问题经济形势是有周期的康德拉季耶夫长波周期(康波周期)的核心观点认为全世界的经济会按照50-60年为周期进行波动,一个大波里面包含4个小波:繁荣、衰退、萧条、回升,康波周期通常与技术革命密切相关,新技术的发展是推动康波周期的关键动力——人生就是一场康波一个国家的经济增长是有阶段的一个国家的经济增长是有阶段的以乳制品行业为例,全国产量1000万吨是高速增长,但是到了3000万吨的时候增长就慢了1000万还是3000万好?

经济增速和利率走势从去年开始,我们就提示“一、我国未来经济增长速度,会逐步放缓:到2035年,平均在4%到5%之间就不错了。二、对应的,未来整体利率也是逐渐走低的”——《为什么长期产品才是对客户负责》“除了存款和保险,其他产品都是不保本的”——《慧眼识金融》、《浅谈家庭资产配置》过去一年发生了什么?大额存单利率?理财收益率?大额存单利率对比银行理财收益率走势最新处于什么样的短期形势汇总2023展望经济:疫情影响逐步消减,经济逐步复苏政策:托底政策持续,财政力度较大外部:欧美有衰退风险,国际环境缓和2023年有天时(疫情)地利(经济)人和(客户理念),我们要在这一年里把过去三年少赚的钱赚回来!

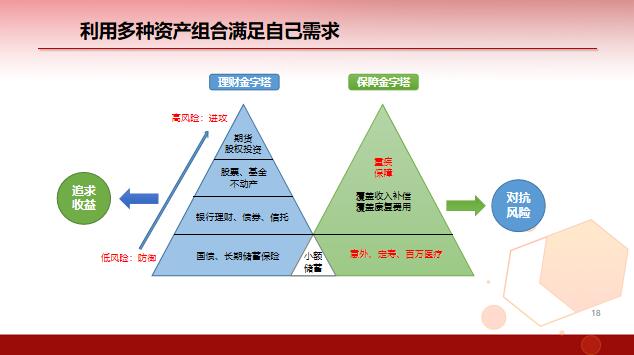

一、前言——为什么和大家讲形势二、先谈谈我们在什么经济形势三、客户需要怎么样的财富管理理念四、怎么用理念去解决问题客户怎么做家庭资产的安排一、了解足够的基础知识——跟着感觉走,胆子大就有钱赚的时代过去了二、对环境和自己都做好判断——了解经济环境,更要了解自己的需求和能力三、用好各种工具安排家庭资产——筷子很好用,但喝汤还是用汤勺了解各类金融产品资产配置工具风险情况收益率核心优势不足之处存款银行信用,风险低确定,偏低确定性高,灵活性高收益低,而且还在走低长期储蓄型保险保险公司信用,风险低确定,中等长期确定性高不够灵活,收益不高银行理财投资者自担风险,风险中低不确定,中等期限灵活,收益中等不保本,收益逐渐下滑基金投资者自担风险,通常风险高不确定。

中到高提供高收益可能风险大,收益波动大股票投资者自担风险,风险高不确定,高流动性高,提供高收益的可能风险高,需要专业投资能力信托投资者自担风险,风险中高均有不确定,偏高收益偏高风险较难判断,不确定性高资产管理计划(私募基金)投资者自担风险,通常风险高不确定,偏高选择多样化风险大,选择太多房产投资者自担风险不确定,不确定看着踏实流动性差,未来收益不确定利用多种资产组合满足自己需求小额储蓄意外、定寿、百万医疗重疾保障覆盖收入补偿覆盖康复费用国债、长期储蓄保险银行理财、债券、信托股票、基金不动产期货股权投资对抗风险理财金字塔保障金字塔低风险。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号