标题

- 标题

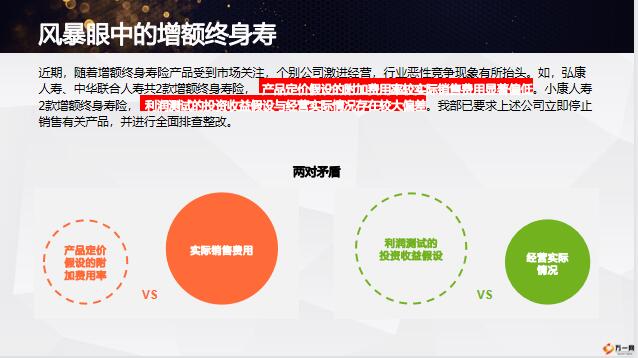

- 内容

从监管视角看产品变局PART1产品核查发现的主要问题银保监会年内第二次通报序号公司序号公司二十四家险企被点名?11月18日,银保监会人身险部下发《关于近期人身保险产品问题的通报》,点名24家寿险公司,存在产品设计、条款表述、费率厘定、精算假设的问题。?详细公司名单如下:原因某意外伤害保险,保险责任包含急性病身故保险金,与意外伤害保险定义不符某医疗保险,保险责任免除条款包含慈善赠药,涉嫌加重投保人责任某医疗保险,限定在指定医院完成全流程治疗且选用约定医疗材料才可获得赔付,涉嫌侵害消费者利益某重大疾病保险,利润测试中退保率假设较高,存在长险短做风险。

一、产品设计方面的问题某护理保险,保额增额比例高于定价利率,未明确减保规则,存在销售误导和长险短做公司原因某意外伤害保险,条款中的伤残程度评定标准缺少文号某8款意外伤害保险,条款中的伤残程度评定标准缺少发布机构和文号某意外伤害保险,条款中关于具有管辖权的法院范围约定,与相关法律法规不符2款产品,条款中关于犹豫期内解除合同的费用扣除相关表述不合规某终身寿险,条款中保额减保规则不明确某两全保险和3款增额终身寿险,条款中允许增加保额二、产品条款表述方面的问题(条款表述不合规某两全保险,条款中生存保险金申请材料包括生存证明,但未对生存证明的具体形式做出解释,涉嫌侵害消费者利益2款重大疾病保险,条款中等待期部分使用“疾病终末期阶段”描述;某医疗保险,条款中对“合理且必需”的注释不合理,易引发争议和理赔纠纷某两全保险,条款中身故保险金申请材料要求不合理,涉嫌侵害消费者利益某两全保险和2款增额终身寿险,条款中允许变更被保险人,存在较大利率风险某两全保险,条款中运用高等数学符号解释保险金额,不利于消费者阅读理解。

二、产品条款表述方面的问题(条款表述不合理)二、产品条款表述方面的问题(条款表述不严谨)某两全保险,条款中满期保险金有类似利息表述,存在销售误导风险三、产品费率厘定及精算假设问题共2款意外伤害保险,交费期包含2年交,存在假期交风险。信美相互人寿某养老年金保险,利润测试首年销售费用与定价假设差距较大。2年交算不算期交?预定附加费用率上限数据来源:中国银保监会办公厅关于印发普通型人身保险精算规定的通知?三是费率厘定或精算假设不合规。如存在预定附加费用率超过监管规定上限或个别年龄点收益超过定价利率。泰康人寿9款产品精算报告中法定责任准备金评估未明确所选用的生命表。北大方正人寿某终身寿险,精算报告中法定责任准备金评估采用的生命表与《中国保监会关于使用〈中国人身保险业经验生命表(2010-2013)〉有关事项的通知》中的要求不一致。保险公司在厘定保险费时,各保单年度的预定附加费用率由保险公司自主设定,但平均附加费用率不得超过下表规定的上限。

平均附加费用率是指保单各期预定附加费用精算现值之和占保单毛保费精算现值之和的比例。?一是产品名称不合规。如,人寿某意外伤害保险产品名称未包含公司名称。?二是产品报送材料不规范。如,寿某两全保险是一款变更备案产品未报送已经审批或备案的条款存在报送材料不全的问题人寿某意外伤害保险变更备案报送材料清单表公司未盖章。国联人寿某重大疾病保险保险条款要素表未完整填写保险责任。?三是产品存在利益调整和宣传问题如招商仁和人寿某养老年金保险通过调整降低产品前期的身故利益来贴补增加后期生存给付的利益,并在产品宣传时承诺超定价利率的长期高回报。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号