标题

- 标题

- 内容

2026年一季度,中国保险业迎来了一场前所未有的反洗钱监管风暴。随着新版《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》于1月1日正式施行,监管利剑频频落下,多家知名险企接连收到大额罚单。这一系列处罚不仅暴露了行业在客户身份识别、可疑交易监测等核心环节的系统性短板,更标志着反洗钱监管逻辑已从“纸面合规”彻底转向“穿透式、实质合规”的新阶段。

2026年开年,金融监管力度持续加码。据统计,一季度金融监管系统对保险业开出的罚单数量与金额均呈现显著增长态势。在反洗钱领域,处罚呈现出“频次高、金额大、覆盖广”的特征。

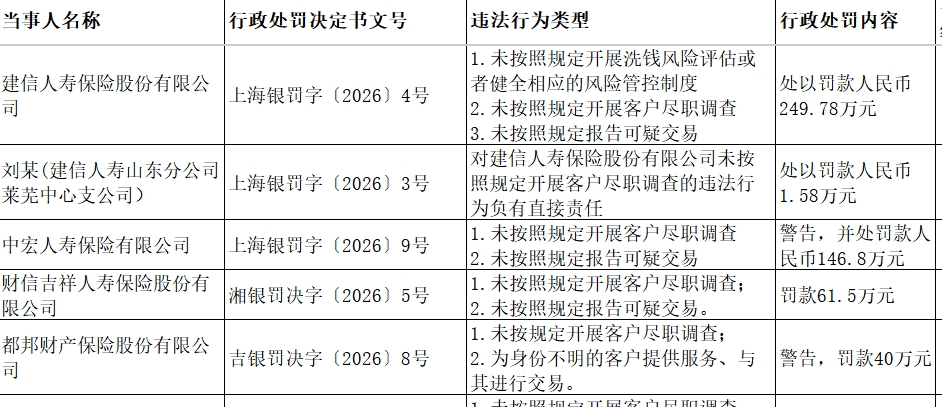

根据公开披露的行政处罚信息,建信人寿、中宏人寿、财信吉祥人寿、都邦财险及黄河财险等多家机构在一季度相继“暴雷”。其中,建信人寿以249.78万元位居罚款榜首,黄河财险紧随其后被罚170.09万元。这些罚单集中发生于新规实施后的前三个月,显示出监管部门意在通过“当头棒喝”,倒逼全行业迅速适应新的监管标准。

表:2026年一季度典型保险反洗钱行政处罚明细

当事人名称 | 行政处罚决定书文号 | 违法行为类型 | 罚款金额 (万元) | 作出处罚决定机关 |

建信人寿保险股份有限公司 | 上海银罚字〔2026〕4号 | 1.未按规定开展洗钱风险评估或健全管控制度 | 249.78 | 中国人民银行上海市分行 |

中宏人寿保险有限公司 | 上海银罚字〔2026〕9号 | 1.未按规定开展客户尽职调查 | 146.80 | 中国人民银行上海市分行 |

黄河财产保险股份有限公司 | 甘银罚决字〔2026〕2号 | 1.未按规定开展客户尽职调查 | 170.09 | 中国人民银行甘肃省分行 |

财信吉祥人寿保险股份有限公司 | 湘银罚决字〔2026〕5号 | 1.未按规定开展客户尽职调查 | 61.50 | 中国人民银行湖南省分行 |

都邦财产保险股份有限公司 | 吉银罚决字〔2026〕8号 | 1.未按规定开展客户尽职调查 | 40.00 | 中国人民银行吉林省分行 |

数据来源:中国人民银行各分支机构公示信息

梳理上述罚单的“违法行为类型”,可以清晰地看到当前险企合规短板的集中分布区域。这些问题不再是孤立的“操作失误”,而是暴露了内控体系的深层漏洞。

“未按照规定开展客户尽职调查”是出现频率最高的违规事由。过去,部分机构仅满足于收集身份证复印件等基础动作,即“形式合规”。然而,新规要求险企必须了解客户及其受益所有人(UBO)、交易目的和性质,并进行动态风险评估。

典型表现:都邦财险因“为身份不明的客户提供服务”被罚,这直接指向了客户身份识别(CID)的失效。在保险实务中,如果代理人为了冲业绩,未严格核实投保人、被保人及受益人的真实身份和关系,甚至允许使用虚假证件投保,就会触发此类红线 。

监管深意:监管层强调“了解你的客户”(KYC)必须是实质性的。仅仅有制度文件已不足以免责,关键在于系统是否拦截了异常信息,人工是否进行了有效核实。

“未按照规定报告可疑交易”是另一大重灾区。保险产品的复杂性(如大额趸交、短期内频繁退保、团险个做等)使其成为洗钱的高危领域。

典型表现:建信人寿和中宏人寿均在此项上失分。这通常意味着公司的监测系统未能及时捕捉到资金快进快出、大额现金交易等异常行为,或者人工分析人员对预警案例的处理流于形式,未能挖掘出背后的洗钱嫌疑就直接排除 。

监管深意:监管不再接受“由于系统落后导致未发现”的借口。险企必须证明自己的监测模型是基于风险为本的原则设计的,并能有效识别新型洗钱手法。

黄河财险的罚单显示其同时存在“未保存客户身份资料和交易记录”的问题。这反映了部分机构在业务流程的“头”和“尾”都存在疏漏。

典型表现:未按规定保存资料导致交易链条断裂,无法追溯资金来源;未开展洗钱风险评估导致管控制度与实际业务脱节。建信人寿被罚的第一项正是“未按照规定开展洗钱风险评估或者健全相应的风险管控制度”,说明其合规体系的根基不稳 。

透过一季度的处罚清单,可以窥见未来反洗钱监管的三大确定性趋势:

“双罚制”成为标配:

在建信人寿的处罚中,不仅公司被罚249.78万元,直接负责的高级管理人员刘某也被罚款1.58万元。这种“机构+个人”的双罚模式已成为常态,合规责任直接穿透至具体经办人和高管层,倒逼管理层真正重视合规建设,而非将其视为单纯的“成本中心” 。

监管科技(RegTech)的应用倒逼:

新规强调利用科技手段提升合规效率。监管部门的检查工具日益智能化,能够通过大数据比对轻易发现“身份不明客户”或“留存的联系方式虚假”等问题。这要求险企必须加大科技投入,升级核心业务系统,实现客户风险等级的自动划分与动态调整 。

中介渠道成为下一个焦点:

虽然一季度罚单多针对直保公司,但监管已多次释放信号,要求金融机构对第三方渠道(如保险代理、经纪公司)承担“穿透式”合规责任。未来,险企若因中介渠道未尽职导致洗钱风险,同样难辞其咎 。

面对日益严峻的监管形势,保险公司亟需从被动整改转向主动治理,构建“体系化、智能化、常态化”的合规防线。

重塑制度根基:依据2026年新规,全面修订反洗钱内控制度。特别是要建立常态化的洗钱风险自评估机制,确保风险评估结果能直接指导资源配置和业务管控措施 。

强化系统硬控制:投入资源升级反洗钱监测系统。引入人脸识别、OCR技术强化客户身份核验;利用机器学习优化可疑交易监测模型,降低无效预警率,提高甄别精准度 。

压实全员责任:打破“合规部门单打独斗”的局面。将反洗钱要求嵌入产品开发、销售、核保、理赔等全生命周期。加强对一线业务员和代理人的培训,使其成为反洗钱的第一道关口 。

2026年一季度的密集罚单,是监管层向保险业发出的最严厉警示。反洗钱工作已不再是可有可无的“合规点缀”,而是关乎机构生存发展的“生命线”。在实质合规的时代,只有那些真正将反洗钱理念融入企业文化、用科技手段筑牢防线的险企,才能在日益严格的监管环境中行稳致远。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号