标题

- 标题

- 内容

空白演示,单击输入您的封面副标题,存5年不及存3年!工行、中行、建行定期存款利率“倒挂”最近,康先生准备将10万元存款由活期转为定期。在建行手机银行上试算后发现,如果将10万元存3年定期,年化利率为3.15%,3年后预计获得利息收入9450元;但如果存5年定期,年化利率变成了2.75%,5年后预计获得利息收入13750元。工行、农行、建行、中行的3年期存款利率普遍比5年期的存款利率高一些。

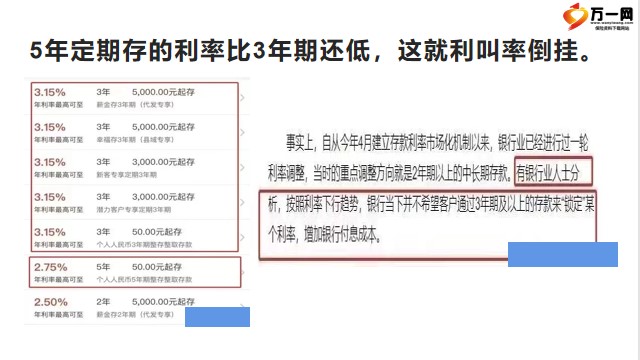

通常情况下,银行存款期限越长,相应的利率也会越高。不过近期,工商银行、中国银行、建设银行等大型银行的3年期、5年期定期存款产品出现了利率“倒挂”现象。5年?定期?存的?利率?比3年期还低,这就?利叫?率倒挂。建行的客户经理明确表示:现在市场利率下行,银行不鼓励存5年。为何“倒挂”?《中国银行保险报》指出,目前3年、5年期定期存款利率“倒挂”现象主要是全国性银行,并且这样的现象已持续了一段时间。

工行手机银行显示,目前工行5000元起存的3年期定期存款利率最高可至3.15%;50元起存的5年期定期存款最高利率为2.75%。《中国银行保险报》查询中国银行手机银行后发现,目前中行3年期定期存款最高利率为3.15%,5年期定期存款最高利率则为2.75%。起存金额达到2万元以上,即能触发3年期存款最高利率。银行认为,未来的存款利率和贷款利率都会下降,但是现在存的定期存款利率是不会变得,而未来的贷款利率随时会变化;如果长期高利率的存款过多,可能会导致银行净息差降低,未来少赚钱甚至是不赚钱。

究其根本原因就是:银行认为未来的长期利率的走势会呈下降趋势,而银行通过降低长期存款的利息的方式以达到减少长期存款的额度的目的,最终实现降低银行的存款利率的兑付压力的长期目标。核心关键:一方面,目前利率处在下行周期,部分银行不鼓励储户存5年期存款,也不会为5年期存款承担更高的成本。另一方面,全国性银行的存款来源相对稳定。3年期、5年期定期存款利率‘倒挂’,一定程度上反映了银行对未来长期利率走势的预判。中国银行研究院研究员梁斯指出:从整体形势看,利率环境未来存在继续下行的可能,短期获取长期限负债的需求不大,降低了银行提高长期利率的动力。

另一方面,梁斯认为,3年期、5年期定期存款利率“倒挂”也会鼓励民众缩短存款期限,这既有助于降低银行负债成本,也能够对消费带来一定刺激作用。根据人民银行在2015年10月24日最后一次更新的金融机构人民币存款基准利率调整表,公布的是3个月、半年、1年、2年、3年定期存款基准利率。自2014年11月22日起,人民银行没有再公布金融机构人民币5年期定期存款基准利率。在存款实际利率制定方面:2021年1月,“挂挡靠息”改为“活期计息”。

2021年6月,存款利率自律上限确定方式优化为在存款基准利率基础上加上一定基点确定。2022年4月,人民银行披露,指导建立存款利率市场化调整机制。参考以10年期国债收益率的债券市场利率和以1年期贷款市场报价利率(LPR)的贷款市场利率,合理调整存款利率水平。三年、五年期存款?利率?挂倒?背后,主要有以下原因:1、?银行?担?长心?期?率利率继续下行,远期利率会有?风险。2、?济经?疲弱,贷?款的?人少,贷?利款?率降低,息差小了,揽?储动力弱。3、?银行?存款多,?担心?资金空转,?主动?降息?整调?负债表。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号