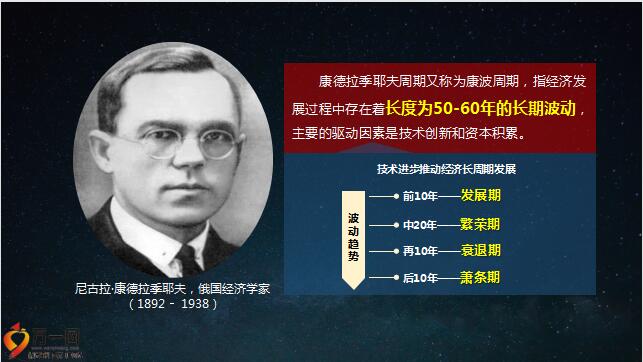

标题

- 标题

- 内容

康波向上,和美一生,10年后,想买一款年化收益率3%的理财产品都可能要像汽车牌照摇号那样,完全靠运气了。特点经济下行,从赚快钱到赚慢钱控制下行风险为第一要务,追求长期受益,用时间创造价值!—中国人民银行原行长周小在“2019年创新经济论坛”上的讲话备注: 目前10年期国债收益率突破3%,已经回到了2019年年底的水平。当时政策利率还在3%,GDP增速还是6%,通货膨胀4.5%,和现在显然不可同日而语。今年不仅没有设置GDP的目标,通胀也已回落到“2”字头时代,政策利率也降到2%的水平。那么从绝对收益来看,3%的无风险收益率其实是非常高的,已经进入极具吸引力的配置区间。

截止2020年,我国保险资管业资产管理规模增至21万亿元,同比增长19%。备注:2013-2020年,我国保险资金运用余额从7.7万亿增至21.68万亿,年化增速16%,已经成为继公募基金之外的第二大机构投资者。大类资产配置上,权益和另类资产占比提升。截至2020年,银行存款、债券、股票、基金、投资性房地产占比分别为12%、37%、9%、5%、1%。从趋势来看,2013-2020年,以银行存款、债券为代表的固定收益类资产占比从73%下降至49%,主要因为长端利率下行,固收类资产对利率敏感,10年期国债收益率趋势性下行将长期拖累险资投资收益,故降低固收比例,缩小利率风险敞口。股票及基金投资从10%提高至14%,主要受益于政策鼓励险资为资本市场注入长期资金,提升投资收益率,增厚利润。

其他投资占比从17%增至38%,其中不乏基建、不动产等另类资产,一方面能够有效提升保险资金投资结构、优化收益、拉长久期,另一方面能够支持基建等国家建设项目,提供稳定资金来源。投资收益率上,与长端利率和资本市场表现高度相关,较为稳健。险资负债期限长、呈现刚性,而资产端面临长端利率下行、权益市场波动大等压力,因此往往“长钱短配”,投资久期缺口达6-7年,如何多元投资、分散风险、收益匹配成为重要课题。2020年险资累计年化收益率达5.4%,为三年以来新高,受益于长端利率回升和权益市场牛市,2020年险资投资股票和基金收益率分别达到10.87%和12.19%。

备注:没有底线 哪来上限从单一来源到资产配置,资产,收入支出风险投资资产底层安全资产(固收)有效分散!根据年龄,偏好,市场形势定期均衡比例,来源:2021中国私人财富报告(招商银行)保证财富安全、财富传承,是高净值客户主要需求,以被保险人,死亡或者全残为给付保险金条件的人寿保险,简约更具内涵,懂的人才知道备注:没有人能够真正拥有百达翡丽,只不过是为下一代保管而已,基本保额:根据保费计算,保险金额:基本保额每年按3.8%递增,18周岁后身故或全残交费期内,按到达年龄给付1.2/1.4/1.6倍已交保费与现价较大者,交费期后,按到达年龄给付1.2/1.4/1.6倍已交保费、现价、保险金额三者较大者,须为1000元的整数倍。

最低保费要求招商仁和附加投保人豁免保险费定期寿险A款(2019),招商仁和附加意外门急诊医疗保险,招商仁和附加住院费用补偿医疗保险,招商仁和附加意外伤害保险,佣金设置备注:高佣配置,收入保证,第二投保人,若投保人身故,保单将作为其遗产面临法定分割风险,第二投保人服务,第二投保人可直接变更为新投保人,解决保单继承困扰。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号