标题

- 标题

- 内容

中邮臻享一生(尊享珩裕)终身寿险(分红型)产品深度解析

一、产品定位与市场背景

在利率中枢持续下行、居民财富管理需求向稳健保值方向转变的背景下,兼具保障功能与长期储蓄属性的增额终身寿险产品持续受到市场青睐。中邮人寿推出的中邮臻享一生(尊享珩裕)终身寿险(分红型),正是在这一市场环境中应运而生的战略型产品。该产品在传统终身寿险保障功能的基础上,通过分红机制引入浮动收益空间,以期满足客户对长期财富规划与风险保障的双重需求。

从产品设计理念来看,"臻享一生"系列承载了中邮人寿深耕银保渠道、服务普惠金融的战略定位。而"尊享珩裕"作为该系列的分红型升级版本,在保证利益与浮动分红之间寻求平衡,体现了公司在低利率环境下对资产负债匹配管理的深层考量。以下将从投保规则、保险责任、保单红利机制、投保示例及营销规范等维度进行全面解析。

二、投保规则与产品要素

(一)产品基本框架

该产品以终身为保险期间,交费方式覆盖一次交清、3年交、5年交和10年交四种形态,能够灵活适配不同收入结构和财务规划需求的客户群体。起售份数的差异化设计亦体现出对不同交费能力的包容性——一次交清门槛较高(1000份起售),而长期交费则通过降低单期份数要求(10年交仅需100份起售),有效降低了年度交费压力。

(二)被保险人年龄覆盖

投保年龄上限随交费期限延长而递减,这一设计符合风险管理逻辑:交费期越长,未来收入不确定性越高,适度收紧年龄上限有助于控制长期保单的脱退风险与逆选择风险。具体而言,一次交清可接受64周岁以下投保,而10年交则将上限设定为58周岁,整体覆盖了从出生满30日至退休前的主流客群。

三、保险责任详解

(一)身故/全残保障的双层设计

产品的核心保障责任为身故或全残保险金,按被保险人到达年龄是否满18周岁划分为两大阶段,且交费期满前后采用不同的给付计算方式,体现了对家庭责任关键阶段的风险覆盖强化。

第一阶段:到达年龄未满18周岁

此时被保险人尚未成年,保障设计以保费安全为核心,给付金额取"已交保险费"与"基本保险金额对应现金价值"二者的较大者。这一安排确保了未成年被保险人的保费投入不会因现金价值波动而受损。

第二阶段:到达年龄已满18周岁

此阶段为产品保障力度的集中体现期。根据是否交费期满,分别采用"二取大"和"三取大"的给付逻辑:

交费期满前:给付金额为(已交保险费 × 到达年龄对应给付比例)与基本保险金额对应现金价值之较大者。给付比例随年龄分档——18-40周岁为160%、41-60周岁为140%、61周岁及以上为120%,充分覆盖了家庭支柱期的高额保障需求。

交费期满后:在"已交保费×比例"与"现金价值"两项基础上,新增"基本保险金额 × 保单年度系数"作为第三比较项。该系数自第二个保单年度起按年复利1.5%递增,公式为(1+1.5%)ⁿ⁻¹。这一设计确保了保额随时间增长,有效对冲通胀侵蚀,是产品核心竞争力所在。

(二)保额递增机制

第二个保单年度起,基本保额对应的身故/全残保险金系数按1.5%逐年复利递增。虽然这一递增幅度在同类产品中属于中等水平,但其意义在于确定性增长——与分红的不确定性形成互补,构成了"保证利益打底、浮动分红添彩"的双层收益结构。

四、保单红利机制——核心差异化亮点

作为分红型终身寿险,该产品的红利运作机制是理解其长期价值的关键。

(一)红利来源与不确定性声明

产品明确告知:红利来源于保险公司分红保险业务的可分配盈余,其分配额度不确定、不保证,在某些年度可能为零。这一表述既是监管要求的风险提示,也是对公司自身投资与死差、费差管理等经营能力的如实反映。销售人员需清晰传达这一信息,避免客户产生"保本保息"的误解。

(二)红利实现方式:交清增额

本产品红利实现方式为购买交清增额保险,即以每年分配的保单红利作为一次性交清的净保险费,用于购买额外的交清增额基本保险金额。这一机制的优越性体现在三个方面:

复利效应:每年红利转化为新增保额,新增保额在后续年度继续参与分红,形成"红利-增额-再分红"的复利循环,长期持有下积累效应显著。

无需额外缴费:增额部分的保费由红利抵充,客户无需追加资金,即可实现保额与现金价值的双重增长。

保障同步提升:增额部分同样提供身故/全残保障,且其对应的保险金计算方式独立于基本保额,在交费期满后同样适用"保额×系数"与"现金价值"取大的规则。

(三)交清增额的身故/全残给付规则

对于交清增额部分对应的保险金,产品设定了与基本保额类似的给付规则,但存在两点重要差异:其一,到达年龄未满18周岁时,仅按增额部分现金价值给付,不涉及保费比例计算;其二,交费期满后,增额部分的身故/全残保险金取"增额基本保额×对应系数"与"增额现金价值"二者之大值。这一设计将增额部分的保障逻辑与主险保持一致,保障了红利的实际效用。

(四)减保处理的联动性

若投保人申请减少基本保险金额,交清增额基本保险金额将等比例减少,并退还对应现金价值。这一联动机制保证了保单操作的统一性与公平性,亦提示销售人员在规划客户保单管理时需统筹考虑主险与增额部分。

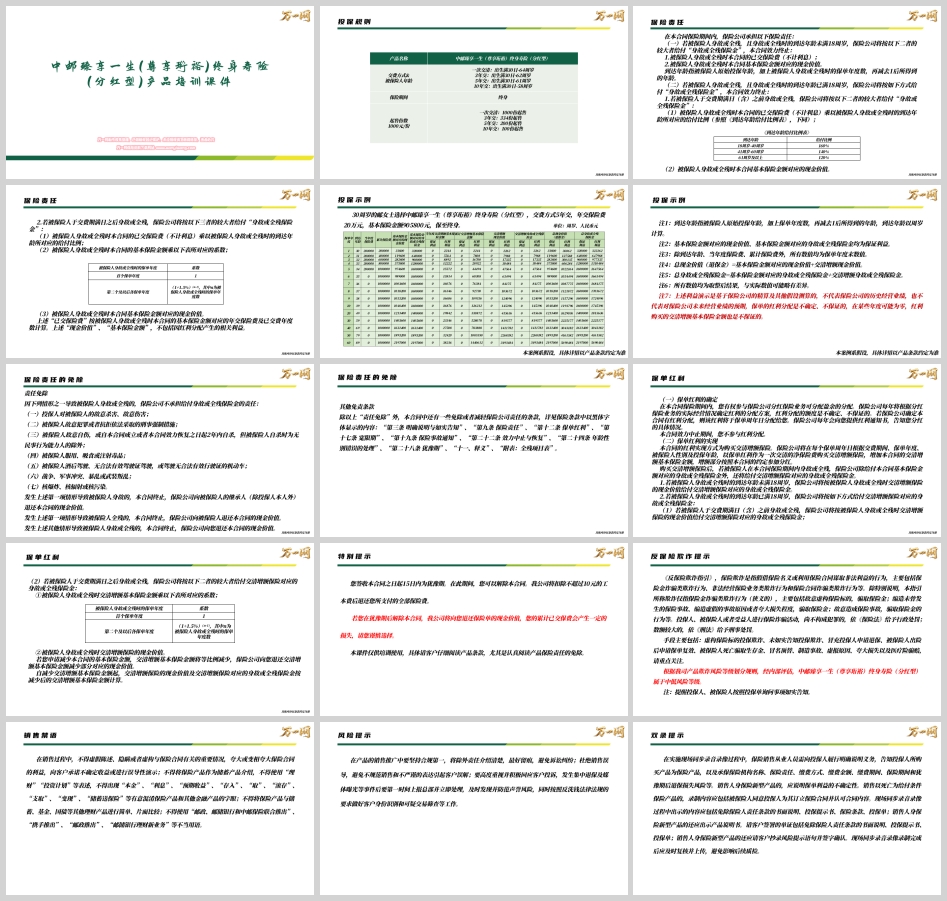

五、投保示例解析

以30周岁邮女士为例:5年交,年交保费20万元,基本保险金额905,800元。

(一)保证利益部分

从演示数据可见:

第5个保单年度(交费期满)时,基本保险金额对应现金价值为974,600元,已接近累计保费100万元,回本速度在同类产品中处于中上水平。

第10个保单年度(40周岁)时,现金价值达1,048,400元,已超过累计保费,且身故/全残保险金保证部分为160万元(已交保费的1.6倍),体现了前期较高的保障杠杆。

第30个保单年度(59周岁)时,现金价值保证部分为1,405,600元,年化单利约1.35%;而身故/全残保险金保证部分因三取大规则切换至与现金价值持平,为1,405,600元。

(二)红利利益部分

红利利益演示(注意:此为假设,不保证实现)显示:

第30个保单年度:累计交清增额基本保险金额达528,078元,对应增额现金价值为819,577元,总现金价值(保证+红利)为2,225,177元,较累计保费翻倍有余。

第60个保单年度(89周岁):总现金价值演示高达5,690,484元,保证部分为2,197,000元,红利部分的长期复利积累效应极为突出。

这一演示清晰表明:该产品更适合长期持有,持有期超过20年后,红利复利积累开始显著发力,总利益进入加速增长阶段。对于有财富传承或长期养老储备需求的客户而言,这一特性具有较强吸引力。

六、责任免除与免责条款

产品责任免除涵盖七类情形,包括投保人故意杀害/伤害、被保险人故意犯罪、2年内自杀(无民事行为能力人除外)、毒品、酒驾/无证驾驶、战争及核风险等。这与行业通用标准基本一致,无特殊收紧或放宽之处。

值得关注的是,"其他免责条款"提示涵盖合同中的黑体字内容,涉及如实告知义务、宽限期、效力中止与恢复、年龄性别错误处理等多项条款。销售人员在展业过程中需逐一提示并尽可能留痕,以降低后续纠纷风险。

七、营销规范与合规要点

(一)销售禁语

课件明确提出了一系列禁止使用的表述,核心精神在于严禁混淆保险与储蓄、理财产品。禁止使用"本金"、"利息"、"预期收益"、"存入"、"取"、"理财"、"投资计划"等字眼,亦不得与其他金融产品进行简单比较。这一要求不仅关乎合规底线,更是保护消费者知情权、防止销售误导的关键防线。

(二)双录与老年客群专项提示

双录环节需明确告知产品性质、保险责任、缴费方式、犹豫期及退保损失。对于分红型产品,须特别说明保单利益的不确定性,并请客户抄录风险提示语句签字确认。

老年客群服务方面,要求降低语速、使用简明语言、全程指导智能设备操作,并特别提示防范信息泄露与转账诈骗。这些细节体现了公司在消费者权益保护方面的制度性安排。

(三)反洗钱与客户信息真实性

投保环节需严格落实客户身份识别义务,登记投保人、被保险人及受益人的身份基本信息并留存证件复印件。同时提示保险欺诈的法律后果,该产品内部欺诈风险评级为"中低风险"。

八、产品综合评价与适用客群

核心优势:

双重收益结构:保证现金价值+分红交清增额,下有保底、上有弹性,适合风险偏好保守但希望适度参与保险公司经营成果分配的客户。

保额递增抗通胀:基本保额对应的身故/全残保险金按1.5%年复利增长,为受益人提供随时间递增的保障。

交费方式灵活:从趸交到10年交四种选项,适配不同收入节奏。

分红复利效应显著:交清增额模式使红利转化为持续增值的保额,长期持有利益加速释放。

需关注的风险点:

分红不确定性:红利分配不保证,演示利益不代表实际收益,销售人员须充分揭示。

前期退保损失:保单前期现金价值低于累计保费(第1年末保证现金价值仅33,800元,而累计保费20万元),犹豫期后退保将产生较大损失。

流动性偏弱:作为终身寿险,资金锁定周期长,不适合短期资金配置需求。

适用客群画像:

已完成基础保障配置,有中长期财富增值与传承需求的中高收入人群;

对利率下行有明确预期,希望锁定长期保证利益并参与分红盈余分配的稳健型投资者;

年龄在30-50岁之间的家庭经济支柱,既需身故保障又兼顾养老/传承规划。

结语:中邮臻享一生(尊享珩裕)终身寿险(分红型)是一款设计扎实、机制透明的分红型增额终身寿险。其以交清增额为核心的分红实现方式,在保证利益基础上为长期持有者提供了可观的浮动收益空间。但产品的长期属性决定了其更适合作为资产配置中的"压舱石"而非短期套利工具。对于销售人员而言,准确传达产品特性、充分揭示分红不确定性、严格遵循合规销售流程,是实现客户价值与公司信誉双赢的根本所在。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号