标题

- 标题

- 内容

君龙人寿龙多多尊享年金保险(分红型)利益演示深度解读:一款需审慎评估的长期分红年金

在当前利率下行、居民财富管理需求日益增长的背景下,年金保险因其稳健、长期的特性,重新进入了投资者的视野。君龙人寿推出的“龙多多尊享年金保险(分红型)”便是其中一款典型产品。

一、产品基本形态与责任概览

从利益演示表的结构可以清晰看出,这是一款典型的分红型年金保险。其核心设计围绕“生存年金”、“特别关爱金”、“满期保险金”和“身故保险金”四大责任展开,并附加了通过“现金红利”和“生存年金”购买交清增额保险的权益增值机制。

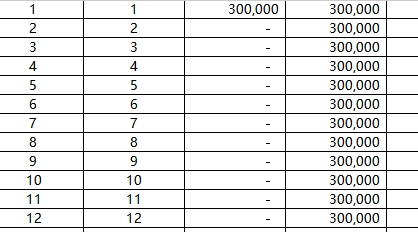

根据演示表(假定被保险人为1周岁男性,年交保费300,000元,交费期间为1年):

生存年金(年领):自第5个保单年度起,被保险人每年可领取一笔生存年金,在未进行交清增额的情况下,金额稳定在5,250元。

特别关爱金:同样自第5个保单年度起,可额外领取一笔特别关爱金,金额为7,701元,但仅在第一年领取(即第5个保单年度末),此后不再发放。

满期保险金:该责任在演示表所列的75个保单年度内均显示为“-”,表明在本演示的保障周期内(至被保险人75岁),产品并未设置满期金责任,或满期金为零。

身故保险金:在交清增额前,身故保险金的数额在前期围绕所交保费上下波动,后期稳定在305,250元,显示出产品具有一定的身故杠杆,但并非其主要卖点。

核心结论一: 该产品的生存利益核心在于长期、稳定的现金流(生存年金),而特别关爱金更像是一种早期回馈,满期金责任的缺失则意味着保单的价值主要通过生存金领取和退保金(现金价值)来体现。

二、核心利益机制深度解析:交清增额的双刃剑效应

该产品利益演示表的最大亮点,在于其详细展示了“交清增额”这一红利处理方式的影响。表格清晰地将利益分为“交清增额前利益”与“交清增额后利益”两部分,这为我们理解产品的增值逻辑提供了绝佳的视角。

1. 交清增额前利益:产品的“基本盘”

在未进行任何交清增额操作时,该产品的表现如下:

生存总利益不高:每年5,250元的生存年金,相对于300,000元的保费投入,年化收益率极低。

回本周期漫长:从“退保金”一栏可见,在前4个保单年度末,退保金(现金价值)均低于所交保费。直至第4年末,退保金才达到307,569元,刚刚超过保费。这意味着,若在前4年内退保,将面临本金损失的风险。

身故保障有限:身故保险金在绝大多数年份稳定在305,250元,仅比保费略高,保障属性较弱。

核心结论二: 交清增额前的利益演示揭示了该产品的“底仓”属性——它是一款超长期、低流动性的金融工具。如果投保人期望通过生存年金获得可观回报,或短期内需要动用资金,那么这款产品的基本盘表现将难以令人满意。

2. 交清增额后利益:红利再投资的“复利机器”

表格中更重要的信息在于“交清增额后利益”。当投保人选择将每年的现金红利用于购买交清增额保险时,产品的长期价值开始发生质变。

累积交清增额基本保险金额的累积:从第1年的78元,到第75年的11,736元,这份由红利转化而来的保额在持续增长。它像滚雪球一样,为保单不断注入新的“生命力”。

生存年金的“水涨船高”:随着交清增额保额的累积,生存年金的领取金额也开始增长。从第5年的5,568元,逐步提升至第75年的16,683元。虽然绝对数额仍不算高,但相较于未增额前的5,250元,增长幅度超过200%,充分体现了复利的威力。

退保金与身故金的显著提升:更为关键的是,交清增额使得退保金和身故保险金大幅增加。在保单后期,交清增额后的退保金远高于未增额时的金额。例如,在第75个保单年度末,交清增额后的退保金(572,109.14元)近乎是未增额时(305,250元)的两倍。这使得保单的资产属性大大增强。

核心结论三: “交清增额”是该产品实现资产增值的核心引擎。它巧妙地利用了分红险的“三差益”(死差、费差、利差),将可分配盈余转化为新的保额,从而推高后续所有的利益项。选择红利购买交清增额,本质上是在放弃眼前的小额现金回报,换取未来更大的、复利增长的长期回报。

三、保证利益与红利利益:现实与期望的差距

表格的最后一部分明确区分了“保证利益”和“红利利益”,这是所有分红险投保人必须理解的核心概念。

保证利益(写进合同的确定部分):对于“生存年金”、“特别关爱金”、“满期保险金”、“身故保险金”和“退保金”,表格中“保证利益演示”一栏下的数据,实际上与“交清增额前利益”完全一致。这意味着,在扣除所有费用后,该产品最低限度能提供给投保人的确定利益,就是那笔每年5,250元的生存年金,以及围绕着所交保费波动的身故和退保金。这部分是刚性兑付的,是保险合同的法律承诺。

红利利益(不确定的预期部分):表格中“红利利益演示”一栏,则对应了“交清增额后利益”中的数据。这一部分是基于精算假设(如假设的投资回报率)得出的非保证利益。它代表了保险公司对未来经营成果的预期,但这部分收益不写入合同,实际分红可能高于或低于演示水平。

核心结论四: 投保人必须清醒地认识到,利益演示表中“交清增额后”的亮眼数据,是由极低的保证利益和高比例的非保证红利利益共同构成的。产品的实际长期回报,高度依赖于君龙人寿未来的投资能力和分红政策。如果未来实际分红低于演示中的中档水平,那么交清增额的复利效应将大打折扣。

四、综合评估:这款产品适合谁?

经过以上深度拆解,我们可以对君龙人寿龙多多尊享年金保险(分红型)做出一个立体的评估:

优势:

强制储蓄与资产传承功能:对于高净值人群而言,一次性投入30万,通过保险架构可以实现资产的定向传承和隔离。

提供长期稳定现金流:从第5年起每年提供一笔确定的生存年金,活多久领多久,可以作为一种补充养老金。

红利复利增值潜力:通过“交清增额”方式处理红利,长期有望获得超越银行储蓄的复利增长,尤其在保单后期,资产累积速度加快。

劣势与风险:

流动性极差:前几年退保损失巨大,资金将被长期锁定。这是一笔真正的“长钱”,不适合有短期资金需求的人。

保证收益过低:在不考虑红利的情况下,产品的保证回报率几乎没有竞争力。所有的吸引力都建立在“分红”这一不确定因素上。

分红不确定性:红利利益演示基于假设,不代表未来实际收益。投保人需要具备一定的风险承受能力和对保险公司长期经营的信心。

产品结构复杂:交清增额、特别关爱金等条款设计较为复杂,普通投资者不易理解其真实价值,容易因信息不对称而做出决策。

最终结论与建议:

君龙龙多多尊享年金保险(分红型)是一款强储蓄属性、弱保障功能的长期金融产品。其价值主张高度依赖于“长期持有”和“红利实现”。

它可能适合以下人群:

已经配置了充足的健康险和意外险,有闲置资金寻求长期、安全、稳定增值渠道的投资者。

对自身长寿有信心,希望通过年金形式补充晚年现金流的规划者。

能够理解并接受“以时间换空间”理念,愿意用当前的流动性换取未来潜在复利回报的成熟投资者。

它不适合以下人群:

期望短期内获得高额回报的投机者。

资金流动性要求高,未来几年可能有大额支出需求的家庭。

风险厌恶程度极高,无法接受分红不确定性的保守型投资者。

尚未建立完善的基础保障体系的个人。

总而言之,在做出投保决策前,建议您不要仅被演示表上的数字所吸引,而应深入理解其“保证+浮动”的收益结构,并结合自身的财务状况、风险偏好和长期规划,审慎评估该产品是否符合您的真实需求。必要时,可咨询专业的、独立的财务顾问,获取第三方的客观意见。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号