标题

- 标题

- 内容

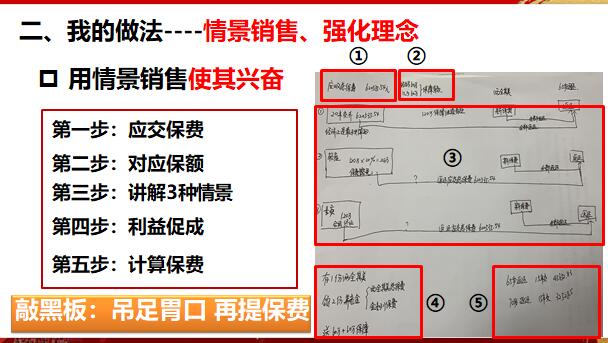

一、我的认知----两全其美、养老无忧对客户:一笔“意外收获”的养老补充我的想法:以前对客户介绍金系列产品的养老功能——有病防病, 无病养老。实际上,实现养老功能意味着部分保额减少,因此我 的客户没有人会去拿重疾险的养老功能去养老。而配上“两全其美”真正意义上实现了“养老、保障”双管齐下!“鱼”和“熊掌”兼得一、我的认知----两全其美、养老无忧对自己:达成连U的神助攻我的想法:开门红消耗了大量的金系列、红系列客户资源,而两全其美不同于以往的产品形态,是我在4、5月份拜访老客户最好 的理由,也是我在开门红过后达成连续绩优的强大支撑!敲黑板:吊足胃口 再提保费二、我的做法----情景销售、强化理念成交案例讲解客户脸谱:田女士,孩子曾经的小学老师,40岁,本人和儿子曾购 买“金福人生”。

“金福双禄”、“鑫享事诚”产品。金系列总保费:620535.54元金系列总保额:妈妈60万、儿子60万签单情况:成交“两全其美”32528.5元,15年交。二、我的做法----情景销售、强化理念第四步:告知客户,配置”两全其美“到达70周岁,不仅可以领回 新产品保费,还可以全额领取金系列总保费,保障继续有效。但是, 这种情况“经济上”是最不划算的。70岁领两全其美 新保费客户反应:为何最不划算?到底交多少钱(绝对不讲新保费)?儿子60万保额①70岁给付新产品保费+老产品总保费②120万保障依然有效二、我的做法----情景销售、强化理念情景二:轻症理赔并豁免轻症120万*20%=24万保费豁免第一步:询问客户:1.轻症如何理赔。

1. 轻症理赔后剩余保费还要交吗?3.如果你是产品设计者,到70岁金系列产品保费该如何领取? 回答客户:金系列依然领取20年应交总保费。客户反应:有这么好的事情?喜出望外二、我的做法----情景销售、强化理念情景二:轻症理赔并豁免轻症120万*20%=24万保费豁免第二步:告知客户这种情况最终领取的总利益24万轻症理赔+20年应交保费+新保费+120万重疾/身价保障①70岁给付新产品保费+老产品应交保费两全其美 新保费二、我的做法----情景销售、强化理念第一步:再次跟客户确认金系列的保险责任:如果在交费期内发生 重疾,直接理赔120万保额,因为当时没有添置多倍保,所以保单 合同终止。重疾120万合同终止。

我的做法----情景销售、强化理念第二步:重点强调重疾理赔后,依然全额领回金系列产品20年应交 保费62万,同时新产品保费也可以领回。120万重疾/身价保障+20年应交保费+新保费合同终止70岁领两全其美 新保费①70岁给付新产品保费+老产品保费应交保费 ①70岁给付新产品保费+老产品保费应交保费客户反应:不可思议,这么好的新产品到底多少钱?异议处理1:有点贵,没有那么多钱看来您是非常认可这款产品的,只是考虑目前经济能力。公司司 庆30周年就是回馈老客户,把实惠送到家。“两全其美”额度只要 不超过“金系列”总保费,没有要求一定要满额配置,咱们可以根 据自身情况进行适当调整。二、我的做法----情景销售、强化理念 保至70周岁。

15年交每年32528.5元二、我的做法----情景销售、强化理念异议处理2:如果没活到70岁,“金系列” 保费拿不回来你的担忧我很理解,考虑得也很全面。“两全其美”保费其实 和“金系列”保费差不多。打个比方,如果40岁以下身故,可以拿 回“两全其美”保费的160%,相当于“两全其美”的保费拿回来 了。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号