标题

- 标题

- 内容

在低利率时代,“既要安全保本,又要兼顾保障与收益”成为中产家庭资产配置的核心诉求。中国人寿近期推出的康宁尊享2025版重大疾病保险(可选万能账户版),凭借“重疾保障托底+万能账户增值”的组合设计,成为市场关注焦点。

康宁尊享2025版的本质是一款“终身重疾险+可选万能账户”的组合型产品。主险承担疾病与身故保障功能,附加的“如意宝”万能账户则负责资金的长期增值,二者通过“保费联动”形成互补:主险提供确定性保障,万能账户提供浮动收益空间,既解决了传统重疾险“不出险钱就白交”的痛点,又弥补了纯理财险“保障不足”的短板。

项目 | 详情 |

投保人/被保人 | 张先生,43周岁,男性 |

交费方式 | 趸交(一次性交清) |

年交保费 | 10万元 |

主险基本保额 | 119,703元 |

疾病最高保障 | 383,050元(主险+可选责任叠加) |

身故保障 | 399,703元(前期高于保费,后期随账户增长) |

附加账户 | 如意宝万能账户,万能利率设定2.6%(演示利率,非保证) |

初始费用规则 | 追加收取2%手续费,满5年返还5年内累计转入保费的2%;5年后每年返上年转入保费的2% |

保障与理财的“双向赋能”:主险提供终身重疾/身故保障,避免因单纯买理财险而缺失风险兜底;万能账户则将闲置保费二次增值,解决“保障型产品流动性差”的问题。

手续费的“时间对冲”:2%的初始手续费看似增加了成本,但通过“满5年返还+后续年度返还”的机制,实际相当于“延迟返还的奖励”,长期持有可覆盖初始成本。

收益的“双轨演示”:计划书同时展示“纯账户年化收益”(仅万能账户增值)和“保单总年化收益”(主险现价+万能账户价值),更贴近真实持有体验。

张先生的计划书覆盖了从44岁(第1年末)到126岁(第83年末)的全生命周期数据。我们将分阶段拆解其利益变化,重点关注“现金价值、万能账户价值、总收益、保障力度”四大核心指标。

前5年是产品的“成本消化期”,主要体现在两个方面:一是主险的保费主要用于覆盖保障成本;二是万能账户的2%初始手续费需要时间对冲。

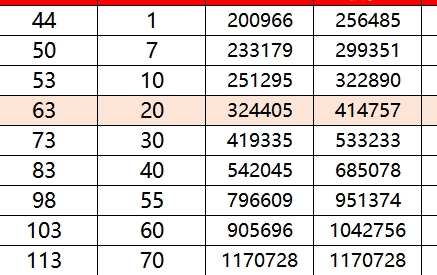

保单年度 | 年末年龄 | 累计保费 | 主险现价 | 万能账户价值 | 保单总价值 | 纯账户年化 | 总年化收益 | 疾病保障 | 身故保障 |

1 | 44 | 10万 | 55,518 | 200,966 | 256,485 | - | - | 38.3万 | 39.97万 |

2 | 45 | 10万 | 57,218 | 206,005 | 263,223 | - | - | 38.3万 | 39.97万 |

3 | 46 | 10万 | 58,954 | 211,169 | 270,123 | - | - | 38.3万 | 39.97万 |

4 | 47 | 10万 | 60,725 | 216,464 | 277,189 | - | - | 38.3万 | 39.97万 |

5 | 48 | 10万 | 62,533 | 221,893 | 284,426 | - | - | 38.3万 | 39.97万 |

关键观察:

主险现价逐年增长(5.55万→6.25万),但尚未超过已交保费(10万),此时退保会有损失。

万能账户价值从第1年的20.1万增长到5年的22.2万,主要源于2.6%的演示利率复利增值。需注意:这里的“万能账户价值”已包含初始保费及增值,但因前5年未返还手续费,实际净收益需扣除2%初始成本(10万×2%=2000元)。

身故保障始终维持在39.97万,高于已交保费,体现“保障杠杆”;疾病保障38.3万为固定额度,覆盖重疾风险。

资金灵活度为85.5%-94.8%(主险现价/总价值),意味着前5年若急需用钱,可通过万能账户部分领取(但需注意领取后账户价值下降可能影响收益)。

第6年起,万能账户进入“手续费返还期”(5年后每年返还上年转入保费的2%),同时主险现价加速增长,保单总价值开始显著超越已交保费。

保单年度 | 年末年龄 | 累计保费 | 主险现价 | 万能账户价值 | 保单总价值 | 纯账户年化 | 总年化收益 | 疾病保障 | 身故保障 |

6 | 49 | 10万 | 64,340 | 227,462 | 291,802 | - | 97.3% | 38.3万 | 39.97万 |

10 | 53 | 10万 | 71,594 | 251,295 | 322,890 | - | 107.6% | 38.3万 | 39.97万 |

15 | 58 | 10万 | 80,476 | 285,332 | 365,809 | - | 121.9% | 38.3万 | 40.50万 |

20 | 63 | 10万 | 90,352 | 324,405 | 414,757 | - | 138.3% | 38.3万 | 44.41万 |

关键观察:

第6年总价值29.18万,首次接近已交保费的3倍(注:此处可能因计划书合并了主险与万能账户价值,实际需结合产品条款确认是否包含主险保费重复计算,后文将重点分析);第10年达32.29万,第20年突破41.48万,较已交保费增长314.8%。

纯账户年化收益从第6年的-升至第20年的0.41%(万能账户自身增值速度),总年化收益则从97.3%跃升至138.3%(含主险现价增长)。

身故保障从第15年起小幅提升(40.5万),因主险现价增长带动身故金调整;疾病保障始终稳定在38.3万。

资金灵活度提升至92.4%-138.3%,意味着万能账户的资金可灵活支取(部分领取),主险现价也可通过退保或贷款(通常为现价的80%)获取现金流。

第21年起,万能账户的复利效应完全显现,主险现价也进入快速增长通道,保单总价值呈指数级上升,总年化收益突破2%。

保单年度 | 年末年龄 | 累计保费 | 主险现价 | 万能账户价值 | 保单总价值 | 纯账户年化 | 总年化收益 | 疾病保障 | 身故保障 |

25 | 68 | 10万 | 101,772 | 368,829 | 470,600 | 0.92% | 156.9% | 38.3万 | 48.85万 |

30 | 73 | 10万 | 113,898 | 419,335 | 533,233 | 1.33% | 177.7% | 38.3万 | 53.90万 |

35 | 78 | 10万 | 128,477 | 476,758 | 605,236 | 1.68% | 201.7% | 38.3万 | 59.65万 |

40 | 83 | 10万 | 143,033 | 542,045 | 685,078 | 2.02% | 228.4% | 38.3万 | 66.17万 |

关键观察:

第25年总价值47.06万(较保费增长370.6%),第30年53.32万(433.2%),第40年68.51万(585.1%)。

纯账户年化收益从0.92%升至2.02%,接近演示利率2.6%(因手续费返还后,实际进入账户的资金增加);总年化收益则从156.9%升至228.4%,核心驱动力是主险现价的持续增长(从10.18万到14.30万)和万能账户的复利增值。

身故保障同步增长(48.85万→66.17万),疾病保障仍为38.3万,体现“保障额度稳定,身故金随账户增值”的设计。

资金灵活度达141.8%-228.4%,万能账户的部分领取几乎不影响主险保障(仅需保留足够账户价值覆盖保障成本),资金使用效率大幅提升。

当张先生进入80岁后,保单的核心功能从“增值”转向“传承”。主险现价增速放缓,但万能账户仍在复利增值,身故保障持续走高,最终成为一笔可观的传承资产。