标题

- 标题

- 内容

明明赔付率、费用率都非常好,为什么财务报表上显示的还是亏损的呢?3.上个月一分钱没赔,费用又没超,为什么还是亏损?1.我自己计算,我们分公司团险明明是盈利的,为什么财务报表上还是亏损的呢?4.总公司为什么扣我们那么多准备金???责发生制又称应收应付制原则,是指收入和费用的确认应当以实际的发生为标准。权责发生制是以权利和责任的发生来决定收入和费用归属期的一项原则。指凡是在本期内已经收到和已经发生或应当负担的一切费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理。也就是说,一切要素的时间确认,特别是收入和费用的时间确认。

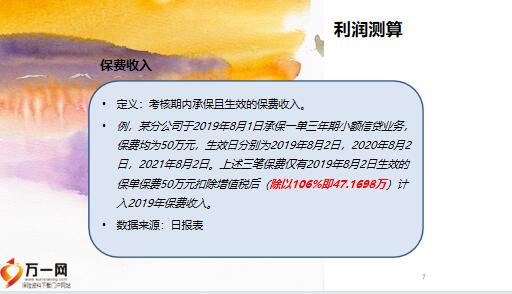

均以权利已经形成或义(责任)已经发生为标准。权责发生制是我国企业会计确认、计量和报告的基础。正是因为权责发生制的原则,保险公司计算保费收入时使用 未到期责任准备金 的财务科目(收入权利未发生)在计算赔付支出时使用 未决赔款准备金 的财务科目(赔款责任已发生)财务基础知识减:摊回分保费用 再保手续费摊回 四、承保利润,承保利润=已赚保费-综合赔款-综合费用 利润测算定义:考核期内承保且生效的保费收入。未决赔款准备金=已发生未报案未决准备金+已发生已报案未决准备金+理赔费用准备金。

已发生未报案未决准备金=前溯十二个月累计赔付金额*IBNR因子*1.03已发生已报案未决准备金=评估时点已发生已报案预估理赔金额理赔费用准备金=(已发生未报案未决准备金+已发生已报案未决准备金)*5%未决赔款准备金IBNR因子:健康险110%,非健康险90%在实际经营中,已发生已报案未决准备金可视同于理赔部门接到的报案但未进行赔付的理赔款金额。前溯十二个月:事故发生时间及结案时间同时前溯十二个月。利润测算备注:准确、合理、便捷。备注:已发生未报案未决准备金=过去十二个月累计赔付金额*IBNR因子*1.03例,计算2018年9月底已发生未报案未决准备金时,应选取结案日期2017年10月1日至2018年9月30日,且事故发生时间于该时间段内。

同理,计算2017年12月底已发生未报案未决赔款准备金应去结案时间为2017年1月1日至2017年12月31日,且事故发生时间为该时间段内。2018年9月底已发生未报案未决赔款准备金提转差= 2018年9月底已发生未报案未决准备金- 2017年12月底已发生未报案未决赔款准备金,根据事故放生时间在去年11-12月并且已经结案的未决赔款进行计算。练习题:某分公司2015年7月1日承保一单意外险业务保费100万,2015年8月、10月分别发生意外险赔案10万,20万并于11月份结案,2016年1月1日承保一单意外险业务200万,核保批复费用20%,2016年4月1日承保一单意外险业务100万,核保批复费用40%,2016年9月发生意外险赔案50万,并于当月结案。

不考虑再保因素影响,请快速估算2016年1月至9月该分公司利润。由于首年承保,在2016年这笔业务每赔付1单位赔款,按多1单位提取未决赔款准备金,由于上一年度没有未决赔款准备金,因此未决赔款准备金提转差就是未决赔款准备金,计入当年利润减少。某分公司2016年一月承保赔付率为75%的业务120万,费用率12%,假设赔付按月平均分布。次年续保条件同上一年度。财报利润启示小结 业务品质改善是机构盈利的第一保障;控制业务节奏,一年期较高高费用业务承保时间前置有利于当年盈利,后置则容易造成当年亏损,但次年受益;事故发生时间和理赔结案时间直接影响未决赔款准备金。 利润测算交流。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号