标题

- 标题

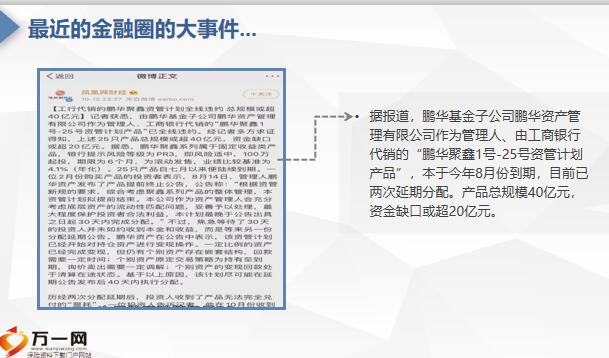

- 内容

最大程度的保障投资者的利益?2.低收益不一定就是低风险,银保监会领导之前就提醒投资者:金融产品收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。可是谁能想到,收益才4.1%的产品也违约?高收益伴随高风险,但低收益不一定就是低风险。1.不要再想着买保本理财了资管新规出台之后,所有保本理财都要退出历史舞台,今年7月31日,中国人民银行发布消息称,考虑到今年以来新冠肺炎疫情对经济金融带来的冲击,资管新规过渡期延长至2021年底。虽然延长了过渡期,但是打破刚兑是不可逆转的,也就是说,保本理财彻底退出历史舞台只是时间问题,不要心存侥幸。3.没有不流血的去刚兑以后买理财产品,踩雷的机会也会越来越高,这是历史前进的方向,我们要做的事情,就是不要在这场变革中成为代价。

暴雷带来的启示,备注:中行原油宝穿仓,复杂的市场环境是无数人理财的焦虑,钱多多被立案侦查,如何找到一个好的家庭财富规划方式?找到优质资产买入并长期持有,等待时间带来的上涨和复利,怎么投?用什么投?不是每一个理财保险都叫增额寿,不是每一款增额寿都叫如意尊,现金价值白纸黑字写进合同,终身身价保障写进合同,投保不需要抄写38个字风险语,客户安心我们放心备注:收益性不输阵,信女士为其0岁女儿投保如意尊2.0终身寿险,年交5万元,10年交,累计缴纳保费50万元。第8个保单年度末现金价值437132元,超过已交保费,第25个保单年度末现金价值1007102元,是总保费的2倍,第37个保单年度末现金价值1521800元。

是总保费的3倍,第45个保单年度末现金价值2003919元,是总保费的4倍,第52个保单年度末现金价值2549542元,是总保费的5倍,第60个保单年度末现金价值3357254元,是总保费的6.7倍,第90个保单年度末现金价值9422165元,是总保费的18.8倍,终身锁定3.5%复利递增,可用作子女的教育金,可用作养老金如意尊是解决人生难题的“武器”可作为救命钱,可承担未完的家庭责任,可做财富定向传承或资产隔离备注:安全性打头阵流动性来助阵,收益性不输阵现金价值白纸黑字写进合同,终身锁定3.5%复利增长可长期放入积累财富,也可灵活使用解决“人生难题”每年领取6万大学教育金30岁领取30万婚嫁金兼顾身价保障。

备注:孩子33岁时妈妈60岁每年领取6万养老补充,80岁时共领取210万,剩余229万现价不断增长随时可以贷出现价80%同时可作为家庭重疾保障的储备,还剩1.7个总保费,安全性、收益性、灵活性如意尊2.0都具备同时解决“生老病死传”人生难题备注:3.5%定价利率最新进展① 2020年我国经济将逐步修复,但不确定性增加;② 债券市场收益率维持低位震荡,在全球低利率环境下,利率中枢水平向下是大概率事件;③ 权益市场短期内面临波动和调整压力,但长期向好趋势不变;④ 长期利率走势与经济增速相匹配,受生产要素、债务水平、全球市场环境等因素影响。

长期利率中枢大概率呈震荡下行趋势。“专家咨询委员会综合当前经济走势、保险资金运用和评估利率量化指标等情况,建议对现行责任准备金评估利率水平暂时不作调整。”

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号