标题

- 标题

- 内容

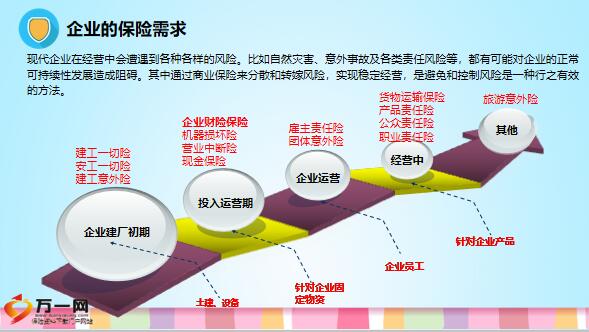

企业财产保险,2020年5月*分综拓日宣导,随着中国经济高速发展,越来越多企业风险意识不断加强,开始关注企业本身的风险,我们身边有很多潜在的客户群体。在我们与客户销售寿险的同时,客户的财险需求也不容忽视。商险保费高,随便一家企业资产都过亿,保费10万以上。保费10万以上的单,佣金2万左右,可以提高个人收入。现代企业在经营中会遭遇到各种各样的风险。

比如自然灾害、意外事故及各类责任风险等,都有可能对企业的正常可持续性发展造成阻碍。其中通过商业保险来分散和转嫁风险,实现稳定经营,是避免和控制风险是一种行之有效的方法。企业财产保险是以企事业单位在固定地点的财产物资及有关利益为保险标的,由保险人承担火灾、爆炸及有关自然灾害、意外事故损失赔偿责任的财产保险。比如堆放在露天或罩棚下的标的由于暴雨、暴风而造成的损失、标的本身内在缺陷、保管不善、变质,受潮等、广告牌、天线、霓虹灯、太阳能装置等建筑物外部附属设施、锅炉及压力容器爆造成其本身的损失、任何原因导致供电、供水、供气及其他能源供应中断造成的损失和费用地震、海啸、核反应、核辐射和放射性污染以及其他不属于保险责任的损失等。

暴雨、洪水、暴风、龙卷风、冰雹、台风、飓风、暴雪、冰凌、沙尘暴、突发性滑坡、崩塌、泥石流、地面突然下陷下沉:特约可保财产主要是指价值无法鉴定的、市场价格不断在变化,无一定价的,因此,投保时,必须与保险人协商约定价值投保(称为定值投保)不保财产有:不为实物、不能用货币衡量其价值;与政府有关法律、法规相抵触的财产;还有部分是不属于企业财产保险范畴,应投保其他险种的财产。

可保财产强调必须具有可利益,某工厂的一台电气设备因使用过度,结果自身发热造成设备本身损毁,请问这是否属于财产综合险的火灾责任吗?答案:"火灾责任"要具备三个条件:一是要有燃烧现象,即有光有热有火焰;二是属于意外或偶然发生的起火;三是燃烧失去控制有蔓延趋势。本案中是由于自身发热造成的损失,因此,不构成火责任。请指出下列哪些现象导致的保险标的受损属洪水责任?自动灭火设施漏水、山洪暴发、规律性的涨潮、在常年水位以下或地下渗水、水管爆裂。

被施救的财产中,含有未承保财产的,按被施救标的保险价值与全部被施救财产价值比例分摊施救费用,某企业向保险公司投保流动资产100万元,投保的依据为被保险人自行估价,在保险期限内发生了火灾事故,损失50万元,出险时帐面余额为500万元,问保险公司应赔付多少?很显然,保险公司应赔付10万元的答案是肯定的,但是企业怎么也想不通,出险损失的50万元在流动资产保额100万元以内,为什么保险公司就不肯赔偿50万元,而只能赔10万元?

1、列举当地主要行业,说明不同行业存在的火灾风险差异;2、建筑物的等级是依据耐久等级(使用年限)和耐火等级(耐火年限)进行划分的,耐火等共有四级从一级到四级,建筑物的耐火能力逐步降低,比如钢筋混泥土、混泥土、土木结构;保险条款是保险单上规定的有关保险人与被保险人的权利、义务及其他保险事项的条文。 投保人签名前,必须告知并提醒其阅读保险责任和除外责任,等相关内容。保险条款基本内容。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号