标题

- 标题

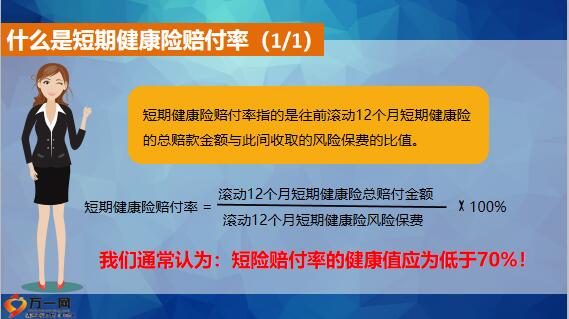

- 内容

从短期健康险赔付率的公式看出,扩大健康的分母和减少不合理的分子,才会保持赔付率的健康态。而在分母(风险保费)不变的情况下,分子(总赔付金额)增高,会引起短期险赔付率的明显升高。分子增高的主要原因为客户的选择时质量掺假从而导致理赔客户数异常增多!赔付率高的原因之一: 客户选择”出现问题,逆选择,即故意做出不利于保险公司的选择。广义上的道德风险是指投保前或投保后对被保人出险率产生影响的心理状态或行为。即知道风险或损失会发生而购买保险的逆选择行为---带病投保,不实告知!道德风险的存在,使客户“质量掺假”,导致您的客户住院增多,直接影响了赔付率别急着出院,你急着出院干啥,你有津贴险,住一天赚一天津贴的钱!只要有病就住院吧,反正您买的有保险,管赔! 病轻也得住院,住院才能报销呀,能赔!

赔付率高的原因之二: 对客户不正确的就诊引导,不正确的误导!让您赔付率加大了水分!如何有效地控制短期健康险赔付率,有效控制短险赔付率方法一:做好客户选择被保险人的职业、工作性质及环境如何?投保目的?投保经历?职业内容?财务状况?家族病史?业余爱好?生活习惯?公司审核人员见投保单如见客户其人:---您是公司风险选择工作最具重量级的核保人”第一核保人!从赔付率计算公式中可以看出,为确保短期健康险赔付率在正常范围内,就要减小分子。这就要求您一定要挤一挤分子中不该赔的水份。如果不该赔的赔了,更是对广大善良客户的伤害,我们不惜赔也不滥赔!做好服务的同时也要关注风险,我们不惜赔也不滥赔!要做到客户出险后三日内报案,并在定点医院就诊,需了解门诊大夫有没有要求必须住院治疗,我们对客户的情况一定要做到心中有数。对住院的客户进行慰问探视,提醒客户理赔注意事项,保存好相关材料。对于少数客户需关注有无“过度治疗”或“挂床”等不合理行为。

我们在做好优质理赔服务的同时也要把好风险管控关,后续才能赔的又快又好!降低短期健康险赔付率,不仅仅要控制分子,即控制赔付金额,同时也应该增大分母,即增加健康医疗险的保费收入。提倡险种的合理搭配,尽量给客户设计全面的保障,在做好客户选择的同时,增加医疗险的附加率,减少裸单的销售,增加优质的医疗险客户保费。只有这样才能增加分母,降低短期健康险的赔付率!合理理赔服务+风险管控=双赢,希望您能控制好个人短险赔付率,把控大好“钱”途!

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号