标题

- 标题

- 内容

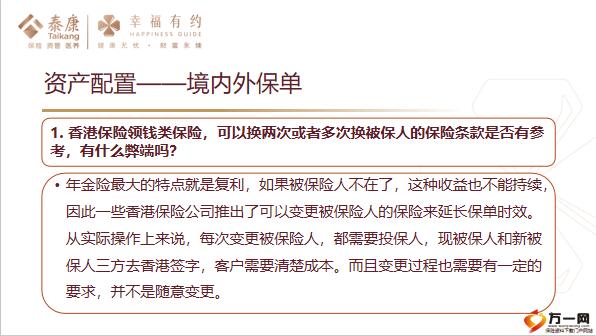

香港保险领钱类保险,可以换两次或者多次换被保人的保险条款是否有参考,有什么弊端吗?从历史背景来说,自2017年1月1日起,按照香港保监处的要求,香港各家保险公司被要求在网站上公布分红产品的“履行比率”,履行比率=实际分红/演示分红,可以帮助客户更直观的了解一家保险公司实现其预期回报的能力。之前许多香港保单预期收益放的过高,老客户已购买的保单收益率大比例下调,达不到预期。为了未来披露分红记录时,“履行比率”数据会比较好看,很多香港保险公司大比例下调产品预期收益率。

资产配置——境内外保单,1. 香港保险领钱类保险,可以换两次或者多次换被保人的保险条款是否有参考,有什么弊端吗?从收益的确定性来说,也就可以理解为什么香港保单可以变更被保人:1. 下调预期收益后保单收益演示没有过去高和吸引人,通过延长保单时间,数字看起来跟之前落差不会特别大;2. 因为预期演示是不保证的,没有实现,保险公司不用承担责任,所以才敢无期限延长保单时间。因为分红的不确定性,值不值得代代相传还要看保单的实际价值。2.客户是中国国籍,但不相信大陆保险公司,没在国内买过保险。已经买了很多国外及香港保单,最近又想去美国买保险。

请问中国公民购买国外保险的利弊有哪些?首先,相比其他地区,在美国购买保险的过程中所耗费的经济和时间成本目前是最高的。对于中国公民来说,通常情况下只有未来打算跟美国产生关系的人会考虑去美国购置保险,比如自己或者孩子打算移民美国,送孩子去美国留学,规避CRS带来的风险等。2.客户是中国国籍,但不相信大陆保险公司,没在国内买过保险。已经买了很多国外及香港保单,最近又想去美国买保险。

请问中国公民购买国外保险的利弊有哪些?其次,如果是买投资或者储蓄类带有分红收益的,所有收益都要交Capital Gains Tax,也就是资本增值税,税率比较高;另外,对于寿险类保险的身故赔偿金是要算入遗产总额来计算遗产税,超过每人累计遗产免税额度,就要交税。2.客户是中国国籍,但不相信大陆保险公司,没在国内买过保险。已经买了很多国外及香港保单,最近又想去美国买保险,最后,美国的政治风险比较高,容易出现一些不稳定情况,比如国际局势问题、双边多边关系风险,客户本人在中国的话,未来的风险都很难控制。

客户购买短期香港理财保险,满期作为外汇投资可存在什么风险吗?最大风险就是外汇政策导致的短期波动,尤其在中国外汇管制还没有放开的情况下,一旦政府进行外汇干预,那么必然会在短期引起较为剧烈的变化。近期其他货币的下跌,推升美元的上涨,再加上贸易战等因素,人民币兑美元又开始下跌,很多投资者又开始考虑进行美元的配置,首先长期配置一定的美元资产并没有错,来分散单一市场的风险。但是短期因人民币快速下跌而要配置美元并不一定是正确的思路,因为有可能会踩到一个兑换的高点。就像往往在股市极速上涨时配置股票,在未来亏损的概率更大。所以不要因为短期因素的扰动而恐慌,首先要分析这个因素到底会在后续带来长期影响,还是市场将这种情绪在短期不理智的放大。还有就是在CRS之下,在外汇管制之下,资金如何合理出境,又如何合理入境都是很大的问题,不要因为规避一个风险而造成了更大的风险4.父亲给儿子投保年金险,指定儿子为第二投保人,父亲身故后某一年,儿子发生婚姻风险,那么这张保单算不算夫妻共有财产进行分割?为什么?第二投保人协议上写的很清楚,第八条,本协议效力等同于自书遗嘱。所以儿子通过第二投保人取得保单的性质,相当于通过继承程序取得的财产的性质。根据继承法规定,婚姻关系存续期间通过继承获得的财产,如无特殊说明,是夫妻共同财产所以如果儿子婚后父亲去世,那么取得的保单是夫妻共同财产儿子婚前父亲去世,是个人财产。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号