标题

- 标题

- 内容

国内经济短期维持景气状态,龙头企业有望维持较好的盈利水平。但需求侧已经走弱,中期增速压力较大,改革和创新以释放更多要素活力才是中国经济进入新的增长周期的核心推动力。预计2019年经济增速会继续下行,大概在Q2-Q3会有短周期的复苏。2016年以来经济企稳的推动力,持续宽松的货币政策和财政刺激,叠加供给侧改革,金融周期和库存周期发生共振,有效推动了商品价格和资产价格的上涨。地产进入新的扩张周期,有效拉动了需求。需求和价格的改善促进了企业盈利的好转,部分行业从“补库存”过渡到“补产能”。

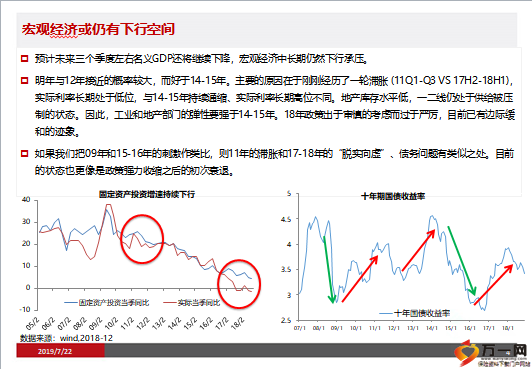

全球经济复苏,拉动外需。经济增长的制约因素,经济增长的驱动力仍然是传统模式,不能忽视远期制约因素:投资模式受债务杠杆约束,地产周期受到人口因素制约,设备周期受到经济转型约束。监管和政策导向影响债务扩张:传统货币驱动的投资型经济增长模式将面临转变。贸易摩擦给贸易增长带来不确定性。宏观经济或仍有下行空间,预计未来三个季度左右名义GDP还将继续下降,宏观经济中长期仍然下行承压。明年与12年接近的概率较大,而好于14-15年。主要的原因在于刚刚经历了一轮滞胀 (11Q1-Q3 VS 17H2-18H1),实际利率长期处于低位,与14-15年持续通缩、实际利率长期高位不同。地产库存水平低,一二线仍处于供给被压制的状态。因此,工业和地产部门的弹性要强于14-15年。18年政策出于审慎的考虑而过于严厉,目前已有边际缓和的迹象。

如果我们把09年和15-16年的刺激作类比,则11年的滞胀和17-18年的“脱实向虚”、债务问题有类似之处。目前的状态也更像是政策强力收缩之后的初次衰退。地产销售:一二线和三四线分化 19年预计增长-6%,周期规律:历史上房贷利率见顶两个季度后地产销量增速见底。11.10-12.6地产销量负增8个月(房贷利率11Q4见顶);14.3-15.3年负增13个月(房贷利率14Q3见顶)。四季度房贷利率见顶,对应明年二季度是地产销量增速的底部。本轮周期中,一二线和三四线成交完全背离,供给受限、库存很低的二线城市成交仍处于上升通道中;而三线以下城市正在从高位快速回落(棚改退坡拖累总销量3-4个点)。总的来看,预计明年地产销售面积同比增速-6%,节奏上前低后高。

2019年利率展望:稳经济下的利率平年,预计呈现先下后上窄幅震荡格局,回顾:2018年利率牛市的展开主要由以下三大因素驱动:1、前期去杠杆带来的信用急剧收缩,2、贸易摩擦导致的经济前景预期具有高度不确定性,3、货币政策转向“合理充裕”。短期来看,首先,以社融为表征的信用创造环境尚难以得到改观;其次,G20后贸易摩擦“有条件缓和”,但不确定性延后;再者,宽信用初期,货币政策依旧会保持宽松,以上情形均有利于利率中枢水平下移。

中期来看,明年初的经济政策组合预计为“弱经济,强政策”,随着稳增长政策不断出台和财政发力,宽信用效果会逐步显现,中性情境下,社融增速将在明年一季度最晚二季度有望企稳反弹,从融资对GDP的领先性看,预计带动GDP见底回升;而从敏感性而言,利率水平对金融数据的触底反应会更灵敏,故而届时收益率继续下探空间有限,向上概率更大。此外,从供需角度看,在更加积极的财政基调下,赤字率预计到3%,同时地方政府债务“正门”专项债有望继续发力,供给上有一定压力;而需求的增量,核心关注两方面:境外机构的指数被动配置、中小银行出于补充优质流动性资产的配置需求。从估值来看,预计仍有平坦空间,目前收益率处于25%-40%的中枢偏下分位数,但期限利差仍处中枢以上,有压缩空间。在满足进攻性和灵活性考虑下,建议短久期低资质+长久期利率的哑铃型杠杆配置组合。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号