标题

- 标题

- 内容

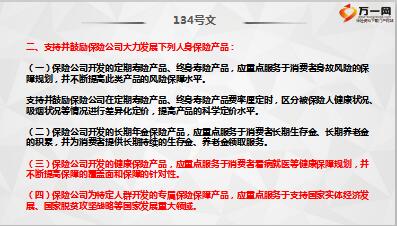

一、支持并鼓励保险公司大力发展下列人身保险产品:

(一)保险公司开发的定期寿险产品、终身寿险产品,应重点服务于消费者身故风险的保障规划,并不断提高此类产品的风险保障水平。 支持并鼓励保险公司在定期寿险产品、终身寿险产品费率厘定时,区分被保险人健康状况、吸烟状况等情况进行差异化定价,提高产品的科学定价水平。

(二)保险公司开发的长期年金保险产品,应重点服务于消费者长期生存金、长期养老金的积累,并为消费者提供长期持续的生存金、养老金领取服务。

(三)保险公司开发的健康保险产品,应重点服务于消费者看病就医等健康保障规划,并不断提高保障的覆盖面和保障的针对性。

(四)保险公司为特定人群开发的专属保险保障产品,应重点服务于支持国家实体经济发展、国家脱贫攻坚战略等国家发展重大领域。

二、保险公司开发设计的保险产品应当符合以下要求:

(一)两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。

(二)万能型保险产品、投资连结型保险产品设计应提供不定期、不定额追加保险费,灵活调整保险金额等功能。保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。

(三)护理保险产品在保险期间届满前给付的生存保险金,应当以被保险人因保险合同约定的日常生活能力障碍引发护理需要为给付条件。

(四)失能收入损失保险产品在保险期间届满前给付的生存保险金,应当以被保险人因合同约定的疾病或者意外伤害导致工作能力丧失为给付条件。

(五)保险产品名称应当清晰明了,突出保险产品责任特点。保险产品定名、产品说明书以及相关产品宣传材料中不得包含“理财”“投资计划”等表述。

(六)保险公司对产品进行组合销售的,应在产品销售和产品宣传材料中明确告知消费者为“保险产品组合”或“保险产品计划”。

(七)保险条款中约定的“社会医疗保险”范围,与《社会保险法》的规定不一致。

(八)条款中的重要释义不符合消费者通常理解。例如:“癌症”释义中未包括原位癌责任。

(九)人寿保险产品的身故保险金申请材料在要求消费者提供死亡证明和户籍注销证明基础上,还要求提供火化证明、丧葬证明等不合理材料。

(十)定期寿险、终身寿险产品,在被保险人身故后,不全额给付身故保险金,要按条款约定标准分期给付生存金给保单受益人,变相增加身故保险金给付条件。

三、产品责任设计

(一)年金保险产品长险短做,通过生存金快速返还形式,将消费者所交保费大量快速返还,把长期年金保险实际做成短期产品。

(二)年金保险产品设计异化,第一年末现金价值即超过已交保费,同时条款设计灵活的加、减保额功能,实现类万能型保险自由进行账户部分领取功能,且不收取任何费用。

(三)分红保险产品设计异化,产品条款中包含了账户管理、保证利率等概念,与万能型产品类同。

(四)医疗保险产品设计异化,无风险保额或保险金额低于保费,严重偏离保险保障属性,同时还提供保险资金投资增值服务。

(五)重大疾病保险产品,对恶性肿瘤责任中的甲状腺恶性肿瘤进行单独处理,责任设计不合理,设置较低的保险金额,变相缩小产品的保障范围。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号