标题

- 标题

- 内容

王先生,有句话叫做“挣钱一阵子,花钱一辈子”,未来的养老压力真的很大,我画一个图您就明白了:人活一世始终都要花钱,从25岁工作到60岁退休,伴随着经验的增长和学识的增加,收入会逐渐上升,但是到退休以后,我们的收入会急剧下降,您认同吗?与之相反的是,退休后我们消费并不会明显的降低,甚至有可能变得更高,所以我们一定要在真正能赚钱的这段时间里建造自己的财富蓄水池,为未来的养老生活做好足够的储备,您觉得是这样么?

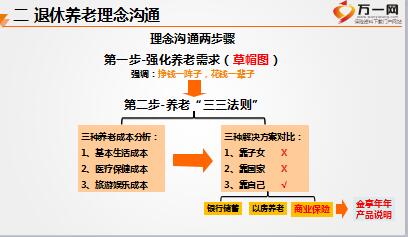

理念沟通两步骤,第1步-强化养老需求(草帽图),(1)基本生活成本:以您和您的爱人为例,假设60岁至85岁为退休期,按照现在的生活标准仅考虑每天三餐,每餐20元钱,退休25年需要的餐费是多少钱呢?20元×3餐×365天×25年×2人=1095000元,已经超过100万了,这还是完全不考虑通货膨胀的情况,另外基本的穿衣、交通费用还没有计算。第2步-养老“三三法则”,(2)医疗保健成本:随着年龄的增长,身体机能一定会下降,我们不得不将越来越多的钱花在健康上面。这笔钱主要包括三块,一是疾病治疗费用,二是保养保健费用,三是老年护理费用。据调查显示,老人除日常消费外,一般医疗保健占每月支出的40%左右,夫妻两人起码也要准备100万以上的医疗保健费用。

旅游娱乐成本:咱们现在年轻的时候工作这么辛苦,年老退休了更不能亏待自己,每年至少都要跟爱人约着长途旅游两次吧,每月也得跟亲戚朋友在周边景点转一转,另外每周是不是还要出去下个馆子、看个电影,这样算下来也是一笔不菲的支出。假设每人每年2万元的旅游娱乐支出,算下来就是2万元×25年×2人=100万元。这样算下来,三个部分的成本,每个都是100万以上,像您和爱人未来最低的养老成本也要300万了,这300万您准备好了么?

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号