标题

- 标题

- 内容

存款、不动产和保险高净值人群投资理财方式的选择上,存款、不动产、保险依然是三大最主要的方式。与去年相比,保险的占比有一定提升,而不动产投资的比例则有相应下降。99%首选健康保险调研显示,95%的千万高净值人群,即127.3万人拥有商业寿险。平均每人年交保费约3.7万元,因此高净值人群年交保费规模达到470亿,约占人身险保费总额的4.6%。

在127.3万拥有商业寿险的高净值人群中,99%拥有健康保险,86%拥有养老保险,80%拥有意外保险,投资保险只有38%。因此,高净值人群购买保险更多是为了保障目的,而非投资目的。

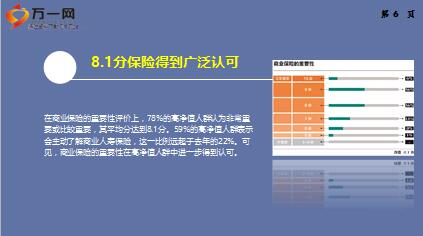

8.1分保险得到广泛认可在商业保险的重要性评价上,78%的高净值人群认为非常重要或比较重要,其平均分达到8.1分。59%的高净值人群表示会主动了解商业人寿保险,这一比例远超于去年的22%。可见,商业保险的重要性在高净值人群中进一步得到认可。

养老篇:人均保费5.9万/年据国家统计局数据显示,2016年,我国60周岁及以上人口数量约2.2亿人,占全国总人口数的16.1%,而这2.2亿的老龄人口也让中国成为了世界上第一个老年人口破2亿的国家。

据国家统计局数据显示,2016年,我国60周岁及以上人口数量约2.2亿人,占全国总人口数的16.1%,而这2.2亿的老龄人口也让中国成为了世界上第一个老年人口破2亿的国家。

28%商业养老保险占比。目前,高净值人群父母养老的费用来源主要以父母本人、儿女、社会保险三个部分为主,以商业保险支付父母养老费用的比例仅2%。高净值人群自身养老费用来源上,个人存款/投资结余以33%的比例排名第一,其次是商业养老保险28%、社会保险21%。与父母养老费用来源相比,高净值人群本人养老费用在商业保险上的来源有显著的提高。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号