标题

- 标题

- 内容

国华产品体系

人无我有、人有我精!

目标明确、分层递进!

价值产品、费用低廉!

优势产品、扩大效应!

工具产品、大力推进!

产品策略

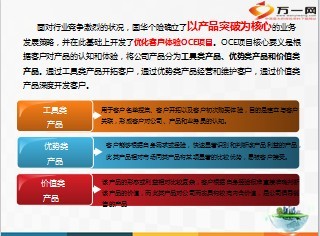

面对行业竞争激烈的状况,国华个险确立了以产品突破为核心的业务发展策略,并在此基础上开发了优化客户体验OCE项目。OCE项目核心要义是根据客户对产品的认知和体验,将公司产品分为工具类产品、优势类产品和价值类产品。通过工具类产品开拓客户,通过优势类产品经营和维护客户,通过价值类产品深度开发客户。

附:现有主要产品分类

1.2 全面理财时代,短期理财产品成为客户习以为常的选择

近来,普通老百姓的投资意识越来越强。由于股市长期低迷不振、房价飞涨,老百姓投资、理财、抗通胀的需求越来越旺盛。以银行短期理财产品为例,自2005年以来发展迅速。2011年商业银行共发行8.91万款理财产品,2011年末银行理财产品余额为4.59万亿元,2012年11月末,全国银行业金融机构理财产品余额达7.61万亿元。购买银行理财产品已经成为老百姓日常生活中的最习以为常的理财方式。

老百姓眼中的银行理财产品特点——

时间短、低风险、收益确定且比较高

1.3 顺应客户行为习惯,公司推出理财类保险产品开拓客户

市场营销的核心之一是以客户需求为导向,既然客户已经对购买短期理财产品形成习惯,那么保险公司就可以在传统利用赠险、卡单开拓客户的基础上,顺应客户的行为习惯,利用短期理财类产品开拓客户。为此公司推出两款短期理财类产品,一款是理财宝,另一款是智多宝。借助这两款产品,满足喜好购买理财产品和喜好存定期类客户的需求。

1.4 推出短期理财类产品的意义

通过产品体验,获得对公司的认知和判断,是后续购买的基础

2.3 固定收益类产品随基准利率稳定,收益呈现下滑态势

专家建议:降息周期下,需“稳”字当头

2.4 储蓄和购买短期理财产品是消费者最主要的理财方式

根据清华大学的《中国居民退休准备指数调研报告》和中国人民银行《2012年第四季度储户问卷调查报告》显示,银行储蓄以及购买理财产品是目前国内居民养老理财和投资理财的主要选择。

2.4 国华人寿推出满足大众日常理财需求的保险理财产品

根据社会经济和国内居民理财的偏好和需求,公司推出两款理财类保险产品,这两款产品都具有形态简单等特点。

智多宝产品全景

产品全称:国华智多宝终身寿险(万能型),B-E账户(A账户未上线)

投保年龄:28天-65周岁

交费方式:趸交,最低保费金额为5000元,且以千元递增。

不可追加保险费。

保障期限:终身

保险责任:疾病身故或全残保险金、意外伤害身故或全残保险金、

交通工具意外伤害身故或全残保险金。

智多宝产品特点

不同的账户,不同的结算利率

智多宝保单账户特点

投保时只能选择一个账户,即一份保单选择一个账户,保单管理费为0;

个人账户建立时,保单账户价值=已交保险费-保单初始费用;

日计息月结利,每月1日为结算日;

前三个保单年度的保证利率均为年利率2.5%。从第四保单年度开始,有权在每个保单年度对各个账户的保证利率进行调整;

被保险人达到60周岁且本合同生效满10个保单年度后,若本合同依然有效,您可以书面申请并经我们同意后,将本合同项下的全部或部分保单账户价值转换为年金领取;

本合同的现金价值等于保单账户价值扣除相应的退保费用后的余额。

智多宝目前结算利率

根据国华官网6月公布的数据,智多宝B-E账户目前结算利率如下表所示:

智多宝退保和部分领取费用比例

智多宝B-E账户退保或部分领取手续费用比例,如下表所示:

保险责任(1/3)

疾病身故或全残保险金

被保险人于本合同生效之日起180日内(含180日当日)因疾病导致身故或全残,我们无息退还所交保险费,本合同终止。

被保险人于本合同生效之日起180日后因疾病导致身故或全残,我们按被保险人疾病身故或全残时本合同项下保单账户价值的105%给付疾病身故或全残保险金,本合同终止。

最差返还保费

保险责任(2/3)

意外伤害身故或全残保险金

被保险人发生意外伤害事故,且自该事故发生之日起180日内(含180日当日)因该意外伤害事故导致身故或全残的,我们按以下两项中的较小者给付意外伤害身故或全残保险金,本合同终止。

(1)被保险人身故或全残时本合同项下保单账户价值的205%;

(2)被保险人身故或全残时本合同项下保单账户价值的105%与50万元之和。若被保险人身故或全残时年龄超过65周岁(含65周岁),则为本合同项下保单账户价值的105%与5000元之和。

保险责任(3/3)

交通工具意外伤害身故或全残保险金

被保险人以乘客身份乘坐客运公共交通工具期间遭受意外伤害事故,且自该事故发生之日起180日内(含180日当日)因该意外伤害事故导致身故或全残的,我们在按上述约定给付意外伤害身故或全残保险金的同时,再按以下两项中的较小者给付交通工具意外身故或全残保险金,本合同终止。

(1)被保险人身故或全残时本合同项下的保单账户价值;

(2)50万元。若被保险人身故或全残时年龄超过65周岁(含65周岁),则为5000元。

国华产品体系

人无我有、人有我精!

目标明确、分层递进!

价值产品、费用低廉!

优势产品、扩大效应!

工具产品、大力推进!

产品策略

面对行业竞争激烈的状况,国华个险确立了以产品突破为核心的业务发展策略,并在此基础上开发了优化客户体验OCE项目。OCE项目核心要义是根据客户对产品的认知和体验,将公司产品分为工具类产品、优势类产品和价值类产品。通过工具类产品开拓客户,通过优势类产品经营和维护客户,通过价值类产品深度开发客户。

附:现有主要产品分类

1.2 全面理财时代,短期理财产品成为客户习以为常的选择

近来,普通老百姓的投资意识越来越强。由于股市长期低迷不振、房价飞涨,老百姓投资、理财、抗通胀的需求越来越旺盛。以银行短期理财产品为例,自2005年以来发展迅速。2011年商业银行共发行8.91万款理财产品,2011年末银行理财产品余额为4.59万亿元,2012年11月末,全国银行业金融机构理财产品余额达7.61万亿元。购买银行理财产品已经成为老百姓日常生活中的最习以为常的理财方式。

老百姓眼中的银行理财产品特点——

时间短、低风险、收益确定且比较高

1.3 顺应客户行为习惯,公司推出理财类保险产品开拓客户

市场营销的核心之一是以客户需求为导向,既然客户已经对购买短期理财产品形成习惯,那么保险公司就可以在传统利用赠险、卡单开拓客户的基础上,顺应客户的行为习惯,利用短期理财类产品开拓客户。为此公司推出两款短期理财类产品,一款是理财宝,另一款是智多宝。借助这两款产品,满足喜好购买理财产品和喜好存定期类客户的需求。

1.4 推出短期理财类产品的意义

通过产品体验,获得对公司的认知和判断,是后续购买的基础

2.3 固定收益类产品随基准利率稳定,收益呈现下滑态势

专家建议:降息周期下,需“稳”字当头

2.4 储蓄和购买短期理财产品是消费者最主要的理财方式

根据清华大学的《中国居民退休准备指数调研报告》和中国人民银行《2012年第四季度储户问卷调查报告》显示,银行储蓄以及购买理财产品是目前国内居民养老理财和投资理财的主要选择。

2.4 国华人寿推出满足大众日常理财需求的保险理财产品

根据社会经济和国内居民理财的偏好和需求,公司推出两款理财类保险产品,这两款产品都具有形态简单等特点。

智多宝产品全景

产品全称:国华智多宝终身寿险(万能型),B-E账户(A账户未上线)

投保年龄:28天-65周岁

交费方式:趸交,最低保费金额为5000元,且以千元递增。

不可追加保险费。

保障期限:终身

保险责任:疾病身故或全残保险金、意外伤害身故或全残保险金、

交通工具意外伤害身故或全残保险金。

智多宝产品特点

不同的账户,不同的结算利率

智多宝保单账户特点

投保时只能选择一个账户,即一份保单选择一个账户,保单管理费为0;

个人账户建立时,保单账户价值=已交保险费-保单初始费用;

日计息月结利,每月1日为结算日;

前三个保单年度的保证利率均为年利率2.5%。从第四保单年度开始,有权在每个保单年度对各个账户的保证利率进行调整;

被保险人达到60周岁且本合同生效满10个保单年度后,若本合同依然有效,您可以书面申请并经我们同意后,将本合同项下的全部或部分保单账户价值转换为年金领取;

本合同的现金价值等于保单账户价值扣除相应的退保费用后的余额。

智多宝目前结算利率

根据国华官网6月公布的数据,智多宝B-E账户目前结算利率如下表所示:

智多宝退保和部分领取费用比例

智多宝B-E账户退保或部分领取手续费用比例,如下表所示:

保险责任(1/3)

疾病身故或全残保险金

被保险人于本合同生效之日起180日内(含180日当日)因疾病导致身故或全残,我们无息退还所交保险费,本合同终止。

被保险人于本合同生效之日起180日后因疾病导致身故或全残,我们按被保险人疾病身故或全残时本合同项下保单账户价值的105%给付疾病身故或全残保险金,本合同终止。

最差返还保费

保险责任(2/3)

意外伤害身故或全残保险金

被保险人发生意外伤害事故,且自该事故发生之日起180日内(含180日当日)因该意外伤害事故导致身故或全残的,我们按以下两项中的较小者给付意外伤害身故或全残保险金,本合同终止。

(1)被保险人身故或全残时本合同项下保单账户价值的205%;

(2)被保险人身故或全残时本合同项下保单账户价值的105%与50万元之和。若被保险人身故或全残时年龄超过65周岁(含65周岁),则为本合同项下保单账户价值的105%与5000元之和。

保险责任(3/3)

交通工具意外伤害身故或全残保险金

被保险人以乘客身份乘坐客运公共交通工具期间遭受意外伤害事故,且自该事故发生之日起180日内(含180日当日)因该意外伤害事故导致身故或全残的,我们在按上述约定给付意外伤害身故或全残保险金的同时,再按以下两项中的较小者给付交通工具意外身故或全残保险金,本合同终止。

(1)被保险人身故或全残时本合同项下的保单账户价值;

(2)50万元。若被保险人身故或全残时年龄超过65周岁(含65周岁),则为5000元。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号