标题

- 标题

- 内容

国华步步高升年金保险B款深度解析:产品设计、利益演示与投保策略

在当今低利率环境与人口老龄化趋势并存的背景下,年金保险因其稳定的现金流特性和长期锁息功能,逐渐成为家庭资产配置中“压舱石”般的存在。国华步步高升年金保险B款(以下简称“步步高升B款”)作为一款典型的固定给付型年金产品,以其清晰的利益演示、明确的交费结构与终身的生存金领取机制,吸引了众多追求确定性的投保人。

一、产品基本形态:交费短、领取长、确定性高

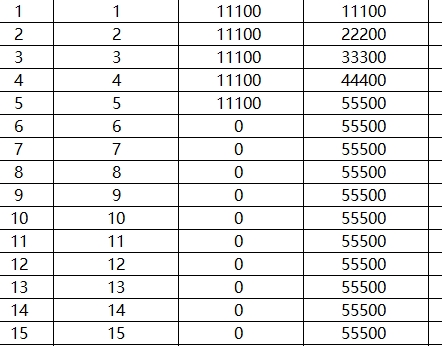

步步高升B款的产品设计遵循“短期投入、长期回报”的原则。在利益演示中,投保人仅在前5年缴纳保费,每年11100元,累计总保费为55500元。从第6个保单年度开始,投保人无需再缴纳任何费用,便可进入生存金领取阶段。

这一设计对于希望在中青年阶段完成缴费、退休后持续获得现金流的客户尤为友好。相比需要长期缴费的产品,步步高升B款能够有效降低未来收入不确定性对保单持续性的影响。

值得注意的是,产品在保单前5年(即缴费期内)并不给付生存保险金,而是将资金用于积累现金价值。这种“先积累、后领取”的结构,符合年金保险的一般逻辑,也为后续长期给付奠定了基础。

二、资金积累期分析:现金价值的稳健增长

在缴费的前5年,保单的现金价值逐年攀升:

第1年末:4218元

第2年末:9406元

第3年末:15336元

第4年末:22058元

第5年末:55843元

可以看到,第5年末现金价值首次超过累计保费(55500元),实现了“回本”。对于一款年金保险而言,5年内回本的速度较为理想,体现出产品在早期流动性方面的相对优势。

从第6年开始,现金价值进入一个极为平稳的阶段。在长达近100年的保单生命周期中,现金价值始终维持在55500元上下,波动极小。例如:

第10年末:55837元

第50年末:55764元

第100年末:55538元

这种高度稳定的现金价值曲线,意味着投保人在任何阶段选择退保,几乎都不会出现本金损失,并且能够取回接近累计保费的金额。这在年金险产品中属于“高稳定性”特征,适合风险偏好较低、对资金安全性要求较高的客户。

三、年金领取期:细水长流的终身现金流

从第6个保单年度开始,被保险人每年可领取1118元的生存保险金,直至105岁。若以累计保费55500元计算,年领取金额约占本金的2.01%。虽然单看收益率并不突出,但其“终身领取、持续不断”的特点,赋予了这笔资金独特的规划价值。

以累计领取金额为例:

第10年末:累计领取5589元

第30年末:累计领取27944元

第50年末:累计领取50300元

第80年末:累计领取83833元

第100年末:累计领取106188元

可以看到,随着时间推移,累计领取金额逐步超过本金,并在保单后期实现数倍于本金的回报。这种“越长寿、越划算”的结构,正是年金保险对抗长寿风险的核心机制。

四、身故保障与满期保险金分析

在身故保障方面,步步高升B款在缴费期内(前5年)的身故保险金等于已交保费,体现出对投保人本金的全额保障。具体来看:

第1年末身故金:11100元

第2年末:22200元

第3年末:33300元

第4年末:44400元

第5年末及以后:与现金价值基本一致

从第5年末开始,身故保险金与现金价值持平,维持在55500元上下。这意味着无论被保险人在何时身故,受益人都能获得不低于累计保费的赔付,体现了产品的保本属性。

此外,产品在105岁满期时给付满期保险金56618元,略高于累计保费。对于选择生存至合同期满的被保险人,相当于在终身领取的基础上,额外获得一笔“长寿奖励”。

五、生存总利益:长期持有的综合回报

生存总利益是衡量年金产品长期持有价值的关键指标,其计算公式为:

生存总利益 = 现金价值 + 累计领取的生存保险金 + 满期保险金

从利益演示表可以看到,生存总利益随时间推移稳步增长:

第10年末:61426元

第30年末:83752元

第50年末:106064元

第80年末:139488元

第100年末:161726元

若以累计保费55500元为基数计算,100年末的生存总利益约为本金的2.91倍。这一数据虽然不及高风险权益类投资,但在无风险或低风险金融工具中,已展现出较强的长期增值能力。

尤其值得注意的是,生存总利益在保单中后期呈现出稳定的线性增长,体现了年金保险“时间+复利”的积累效应。

六、产品适用人群与投保策略建议

综合以上分析,步步高升B款适合以下几类人群:

1. 稳健型投资者

产品现金价值高度稳定,身故保障不低于本金,适合对资金安全性要求极高、不愿承担市场波动的客户。

2. 有长期规划需求者

无论是为子女储备教育金,还是为自己规划养老补充,该产品提供的终身现金流均可作为基础保障的一部分。

3. 希望锁定长期利率者

在当前利率下行周期中,年金保险能够锁定长期给付水平,抵御再投资风险。步步高升B款从第6年起每年固定给付1118元,不受未来利率变化影响。

4. 注重资产传承者

由于身故保险金长期不低于本金,且与现金价值挂钩,投保人可将保单作为定向传承工具,实现资产的有序转移。

七、产品局限与注意事项

尽管步步高升B款具有诸多优势,投保人在决策前仍需关注以下几点:

1. 前期流动性较差

前5年现金价值低于累计保费,若在此期间退保,将面临本金损失。投保人应确保交费期内资金充足,避免提前退保。

2. 年领取金额相对较低

以55500元本金计算,每年1118元的生存金在绝对金额上并不高,更适合作为基础养老补充,而非主要收入来源。

3. 领取方式需提前规划

利益演示以“年领”方式呈现。若选择月领,需确认实际领取金额及方式对现金流的影响。同时,累积生息功能若未启用,生存金将被直接领取,无法享受二次增值。

八、总结:确定性时代的理性选择

国华步步高升年金保险B款是一款典型的中长期固定给付型年金产品,其核心价值在于:

本金安全:现金价值与身故保障长期不低于保费;

现金流稳定:从第6年起终身给付,适合养老规划;

操作简单:缴费期短,后期无需管理,自动给付;

长期回报可观:生存总利益随时间稳步增长,长寿收益明显。

在不确定性日益增加的经济环境中,步步高升B款以其高度的确定性,为投保人构建了一道坚实的财务底线。它或许不会带来短期的财富爆发,却能以一种“静水流深”的方式,守护投保人一生的安稳与从容。

对于每一位希望在动荡中寻求确定、在长期中积累价值的投保人而言,步步高升B款,值得认真考量。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号