标题

- 标题

- 内容

理赔基础知识

目录

理赔概念与基本原则

核保问题的简单介绍

(客户咨询或开拓新业务)

理赔流程

经典案例分享

理赔常见问题

一、理赔概念与基本原则

理赔的概念:

理赔,又称核赔。是指当被保险人发生寿险保单所约定的保险事故,向保险人提出索赔申请和提供相关索赔资料后,经保险人审核、调查并做出赔付或拒赔的行为。

理赔的原则:

(1)重合同守信用的原则。

保险人应依据保险合同的约定进行理赔,不得无故拒赔或进行不合理赔付。

(2)实事求是的原则。

保险人应本着从实的原则来进行保险核赔,而不能仅考虑自身的经济利益而损害被保险人或受益人的权益,遇到复杂赔案时应根据实际情况进行灵活处理。

(3)主动、迅速、准确、合理的原则。

保险人在收取保险费后就承担了保险事故发生后的理赔义务,因此当保险事故发生时,保险人应主动、迅速地采取行动,并客观、准确、合理地估算理赔金额,及时将保险金给付给受益人。.

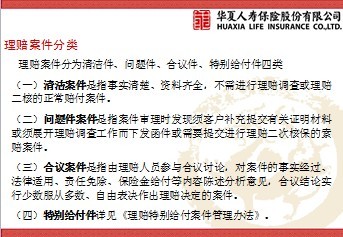

理赔案件分类

理赔案件分为清洁件、问题件、合议件、特别给付件四类

(一)清洁案件是指事实清楚、资料齐全,不需进行理赔调查或理赔二核的正常赔付案件。

(二)问题件案件是指案件审理时发现须客户补充提交有关证明材料或须展开理赔调查工作而下发函件或需要提交进行理赔二次核保的索赔案件。

(三)合议案件是指由理赔人员参与合议讨论,对案件的事实经过、法律适用、责任免除、保险金给付等内容陈述分析意见,合议结论实行少数服从多数、自由表决作出理赔决定的案件。

(四)特别给付件详见《理赔特别给付案件管理办法》。

1、常规、清洁案件5个工作日内结案

2、问题件调查案件10个工作日内结案

3、疑难、重大案件一般控制在《新保险法》规定的30日内作出核定

时效:

三、理赔流程

理赔服务的一般常识

1、客户发生保险事故后需要做什么?

答:客户在发生保险事故后要及时通知保险公司(报案),以便保险公司向您提供保险理赔服务。

2、客户发生事故后为什么要及时向保险公司报案呢?

答:客户向保险公司报案后,保险公司会根据客户投保的保险险种一次性全面通知您申请理赔时需要准备的资料及理赔注意事项,避免在申请理赔时因申请资料不齐全而多次往返办理。

3、客户如何报案呢?

答:客户可以直接到我公司柜面报案,也可以拨打我公司理赔服务电话进行报案。

4、发生保险事故后,什么人可以向保险公司报案呢?

答:投保人、出险人、受益人、保险合同服务人员,出险人的亲戚、朋友等均可,但报案时需要把报案信息准备齐全。

5、报案时需要做什么准备?

答:报案时需准备如下信息告知我公司。

出险人保险合同编号;

报案人姓名、报案人与出险人关系、报案人联系电话;

出险人姓名、身份证件号码、联系电话;

出险情况:包括出险时间、地点、经过、就诊医院、伤病诊断。

6、是不是理赔给付金额“高”赔付的就“慢”,理赔给付金额“低”,赔付的就“快”呢?

答:理赔时效的快、慢与理赔给付金额没有必然关联,最重要的是取决于理赔申请资料是否齐全及案件性质是否清晰,如果资料齐全、案件性质清晰,会很快出理赔结论。

7、发生保险事故后,客户应该选择哪些医院就诊呢?

答:为了您的疾病能得到最佳的诊治,同时也为了保障您应得的保险利益,您需要前往保险合同中约定的定点医院进行诊治。如果您因特殊原因不能就诊于定点医院,需要及时通知我公司,并得到我公司理赔部门的同意(理赔部门会出具非定点医院申请书,考虑其非定点医院就诊)。否则将有可能给您的索赔带来不便和损失。

条款中对“医疗机构”的释义:

经中华人民共和国卫生部门正式评定的二级或以上之公立医院,但不包括上述医院的分院、联合病房或联合病床,精神病院,专供康复、休养、戒毒、戒酒、护理、养老等非一直接诊治病人为目的的医疗机构。

四、经典案例分享

2011年8月22日,无锡市远东控股集团为员工购买了华夏团体意外伤害保险20万保额,并附加10份团体住院医疗险和1万元保额的意外医疗险。

2012年8月2日,无锡市远东控股集团的一名员工徐某,在下班途中被一辆闯红灯的渣土车撞伤,当即昏迷。后来送往宜兴市人民医院抢救治疗。

2012年9月16日,被保险人徐某因经济原因,家人放弃治疗,抢救无效死亡。

2012年10月16日,我司接到徐某女儿的报案,因期间所有的病历及发票原件用于与肇事司机诉讼,公司秉承实事求是的原则前往宜兴,协助客户收集并整理理赔资料。

2012年10月26日,公司做出赔付决定,一次性赔付客户意外伤害20万元,住院医疗津贴4500元,意外医疗1万元,合计214500元。

(注意保险期限!)

20多万元的巨额赔款,从接案到客户收到赔款,公司用时不到10个工作日。

客户专程为公司递送了“情系客户、一诺千金”的锦旗表示感谢!

每一次的理赔背后都有一个保险故事

深思这样一个问题:保险究竟是为谁而准备的

2012年11月6日,被保险人俞正元工作时不慎从卡车上摔落,抢救无效死亡

累计获得赔付共计15万元

幸福的家庭总是相似的

不幸的家庭各有各的不幸

2012年11月10日,被保险人丁建良在家中不慎从楼梯上摔倒,死亡

被保险人通过审批,总公司第一时间将5万元理赔款下发。

被保险人丁建良摔倒的楼梯

3月17日在我司购买聚宝盆一份,

3月18日凌晨2时许,该客户驾车不幸与货车相撞,导致我司客户顾某重伤治疗无效.4月13日身故。接报案后,我司理赔主动出击,核实详情,在确认案情无异时,第一时间作出24.75万元给付。

案情:客户顾某,19岁

被保险人蔡某某2009年1月16日投保我司险种福富有余万能险,保额8万;2009年2月20日再次投保我司同盛终身寿险,保额5万,附加同盛重疾5万。

被保险人于2009年7月8日因大面积缺血性脑梗塞经医院抢救无效死亡。公司在当日接到报案后,立即前往医院调查,在调查走访中得知被保险人曾经在2008年12月份在市医院因病住院治疗。

7月9日理赔人员在市医院调阅并复印该客户在2008年12月17日-2009年1月3日因主动脉夹层动脉瘤住院病历一份。

因客户投保前存在不如实告知情况,于是我中支理赔人员向业务员了解投保经过,但业务员非常不配合,多次拒绝了理赔人员的约访要求。随后接到中支反馈该客户家属及一些村民计划针对此事到公司闹事,情绪非常不稳定,当时被营业部经理有效制止,随后分公司和中支迅速派人到当地了解具体情况,经访谈得知业务员在明知道客户病史的情况下仍然向其销售了我司保险并向公司隐瞒了客户的病史。随后客户在4月份曾经想要申请退保都被业务员劝阻。

业务员隐瞒客户病史

“三输”结局害人害己

最后处理结论:

分公司理赔人员经向总公司申请后做如下理赔结论:1、拒付保险金 2、考虑到客户家庭情况,为尽量减少该事件的影响,退还现金价值 3、根据业务员品质管理办法对此业务员进行处理。

这个案子给了我们深刻的教训,因为业务人员帮助客户刻意隐瞒病情,使得客户买了保险却得不到赔付、公司也失去了一个潜在的保险市场、业务员自己也受到了惩罚,可谓是一个“三输”的局面。由此可以看出,业务品质对公司的持续经营、发展至关重要,无论是对新市场开拓、还是后续理赔,乃至续期保费收取都有重要影响,此案例值得我们深刻的反思。

五、理赔问题解析

问:按照医嘱正常使用药物导致的过敏反应是否属于意外伤害事故?

答: 1)“意外伤害”定义:指外来的、突发的、非本意的、非疾病的使身体受到剧烈伤害的客观事件。

2)过敏反应性疾病也称变态反应性疾病;

2、问:猝死是否属于意外伤害死亡?

答: 猝死在法医学上的定义是“因患有潜在的疾病或机能障碍、突发急速的自然死亡。”猝死具有下述三个特征:(1)死亡急速。世界卫生组织规定猝死的时间限度为从症状发作到死亡的时间在24小时内。(2)死亡出人意料。(3)死亡原因是疾病,死亡性质是非暴力死。因此,猝死是因原患某种疾病而发生的非暴力性死亡,即是一种自然性疾病死亡,而非意外伤害死亡。

2011年10月1日,丁某投保我司华夏一年期团体定期寿险。

2012年9月3日早6点30份,因感冒身体不适,让儿子出门给自己买早饭,待其儿子回家后发现,丁某已晕倒在地,送往医院抢救无效死亡

风险无处不在!

一声叹息:9月3日是丁某儿子生日

3、问:原位癌是否属于癌症?

答:原位癌是一种介于不典型增生和癌症早期中间时期,常波及上皮的全层,尚未浸润到粘膜下层或真皮层,如果癌组织继续发展可能演变为浸润癌,一般认为如果能够对原位癌给予积极治疗,是有可能治愈的。很少对患者带来痛苦,重大疾病一般将其排除在外。

如果癌细胞突破基底膜后发展为浸润癌,浸润癌无论转移与否,都符合赔付条件,临床上发现的癌症绝大多数都为浸润癌。

4、问:意外医疗与住院费用医疗可否同时赔付?

答:意外医疗与住院费用医疗不能同时完全赔付,只能以补偿方式进行赔付。

5、问:意外医疗与住院费用医疗的各项费用扣除标准?

答:各项费用标准按照当地医保标准进行扣除。

6、问:什么样的理赔案件无法正常赔付?

答: 1)违反告知义务

2)责任免除;包括如下:

a、保险欺诈 b、故意行为 c、自杀行为 d、犯罪行为 e、先天性疾病 责任免除以条款约定为准;

7、问:中暑属于疾病还是意外?

答: 中暑指在高温或热辐射的长时间作用下,机体体能调节障碍,水、电解质代谢紊乱及神经系统功能损害的症状的总称。

症状主要有:(1)发热、乏力、头晕、恶心、呕吐、胸闷等;(2)烦躁不安、脉搏细速、血压下降;(3)重症病者可有头痛剧烈、昏厥、昏迷、痉挛等症状。

故不符合意外伤害释义中外来的、突发的条件,也不存在作用于被保险人身体外来致害物。更没有以接触人体或侵害人体的方式而造成人体技能的损害。因此,中暑不属于意外的范畴。

谢谢 !

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号