标题

- 标题

- 内容

信泰如意鸿禧(臻享版)养老年金保险(分红型)计划书深度解析

一、产品概述与投保方案

信泰如意鸿禧(臻享版)养老年金保险(分红型)是信泰人寿顺应国家第三支柱养老保险发展战略推出的旗舰产品,其核心设计逻辑围绕“确定养老+共享红利”的双核驱动展开。

二、保证利益分析——确定性保障

2.1 养老年金领取

自70周岁起,被保险人每年可领取2,741元的养老年金,直至终身。年领方式按基本保险金额的100%给付;若选择月领,则按基本保险金额的8.5%给付。虽然每年领取金额看似不高,但“活到老领到老”的设计有效抵御了长寿风险,解决了“人还在,钱没了”的终极养老焦虑。

2.2 身故保障与现金价值

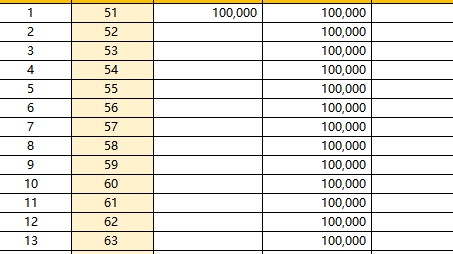

在70周岁领取前,若被保险人身故,身故保险金为累计已交保险费与现金价值的较大者。从计划书数据来看,保单年度5(55岁)时,现金价值(100,538元)已开始超过已交保费(100,000元),此后现金价值持续增长,至69岁达到128,144元的峰值。

进入领取期后,现金价值虽呈逐年递减趋势,但仍维持在较高水平——70岁时现金价值为127,640元,75岁时为124,974元,80岁时为122,025元。这意味着即便开始领取养老金后,保单仍保有相当可观的退保价值,兼顾了养老与应急资金需求。

2.3 保单贷款功能

根据产品条款,该产品支持保单贷款功能,贷款期限最长不超过6个月。这一权益为投保人提供了资金流动性补充,在紧急资金需求时无需退保即可获得周转资金,进一步增强了产品的灵活性。

三、红利利益分析——浮动收益潜力

作为分红型保险产品,保单持有人可参与保险公司分红保险业务可分配盈余的分配,红利分配比例不低于70%,可分配盈余主要来源于利差。但需要特别强调的是,保单红利为非保证利益,其红利分配是不确定的,在某些年度红利可能为零。

3.1 累积红利演示

根据计划书的利益演示(以70%分配比例、利差来源为基础):

10年后(60岁):累积红利预计为13,201元

20年后(70岁):累积红利预计为31,402元

35年后(85岁):累积红利预计为66,515元

若选择累积生息方式,红利留存于保险公司,按公司每年公布的红利累积利率以年复利方式累积生息(演示利率通常为1.75%),可实现红利的二次增值。

3.2 购买交清增额的复利效应

若选择购买交清增额的红利领取方式,将红利作为一次性净保险费购买额外的保险金额,可在三个方面产生“复利效应”:

增加养老年金领取额:原有保证养老金之外,获得额外的累积交清增额养老金

增加身故保障:累积交清增额部分对应的身故保险金

增加现金价值:累积交清增额对应的现金价值并入保单总现金价值

从其他产品的演示案例来看,购买交清增额后,到了80岁,总养老年金演示值可比单纯领取保证年金多出约4000元/年,长期复利效果显著。

四、利益全景——保证与红利的综合评估

4.1 各关键时点总利益分析

70岁(开始领取当年):

保证利益:现金价值127,640元 + 累计已交保费100,000元 + 当年养老金2,741元

红利利益(演示):累积红利31,402元

综合现金价值(含红利):约159,042元

75岁(领取5年):

保证利益:现金价值124,974元 + 累计领取养老金13,705元

红利利益(演示):累积红利42,278元

已领取+现价(含红利)合计:约180,957元

85岁(领取15年):

保证利益:现金价值118,725元 + 累计领取养老金41,115元

红利利益(演示):累积红利66,515元

已领取+现价(含红利)合计:约226,355元

4.2 投资回报率评估

从资金回流角度分析:

回本周期:第5个保单年度(55岁)时,现金价值100,538元已超过已交保费100,000元,仅需5年即可实现本金安全,这在分红型养老年金中属于较快水平。

长期回报:以85岁(领取15年)为测算节点,保证领取养老金41,115元 + 保证现金价值118,725元,合计159,840元,已超过本金;若计入红利演示(66,515元),则总回报约226,355元,年化复合回报率处于稳健水平。

4.3 分红不确定性提示

需要清醒认识到,红利演示是基于公司精算假设的参考,不代表历史经营业绩,也不代表对未来业绩的预期。实际分红水平取决于保险公司的实际经营状况,在某些年度红利可能为零。投保人在决策时应以保证利益为核心,将红利视为额外收益而非确定回报。

五、适用人群与投保建议

5.1 适合人群

临近退休的中高净值人士:50岁一次性投入100万元,70岁开始领取终身养老金,适合有较强资金实力、希望锁定确定养老收入的人群

追求确定性与稳健性兼顾的投资者:保证利益提供确定的养老金和现金价值,分红则提供额外增长机会

有资产传承需求的家庭:身故保险金机制确保本金安全,若不幸早逝,家人可获得不低于已交保费的赔付

担忧长寿风险的群体:终身领取机制有效对冲长寿风险

5.2 投保前注意事项

分红不确定性是核心风险点:不应将演示红利作为预期收益

早期退保有损失:首年现金价值仅57,498元,远低于已交保费100,000元,需长期持有才能体现价值

养老金领取额相对有限:年领2,741元在当前消费水平下仅能作为补充收入,需与其他养老规划配合

六、结语

信泰如意鸿禧(臻享版)养老年金保险(分红型)是一款定位清晰的分红型养老产品,在“确定养老”与“共享红利”之间构建了合理的平衡。以50岁女性趸交100万元、70岁领取为例,保证利益层面提供终身养老金与较高现金价值,5年回本速度在同类产品中具有竞争力;红利层面则提供额外增长空间。

在当前利率下行的大环境下,锁定终身保证领取的养老金、叠加分红带来潜在向上的弹性,使得该产品在养老金融产品中具有独特的配置价值。投保人应根据自身风险偏好、资金规划与养老需求综合判断,理性看待红利的非保证特性,将保证利益作为决策的核心依据。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号