标题

- 标题

- 内容

国寿鑫鸿延年养老年金保险(分红型)利益速查表深度解读

投保案例: 40周岁女性,三年交,年交保费10万元,55周岁开始领取养老金

一、产品基本特征与投保参数

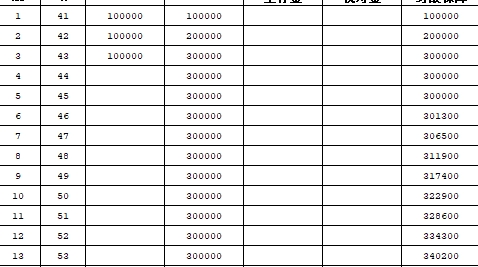

国寿鑫鸿延年养老年金保险(分红型)是中国人寿推出的一款专注养老规划的长期储蓄型保险产品。根据产品基本保险金额表,40周岁女性选择三年交、55周岁开始领取的情况下,每1000元年交保费对应的基本保险金额为66元。以年交保费10万元计算,基本保险金额为6600元,即被保险人自55周岁起,每年可领取6600元养老金。

该产品为分红型保险,保单持有人可以保单红利的形式享有保险公司分红型保险产品的盈余分配权,但未来的保单红利为非保证利益,红利分配是不确定的,在某些年度红利可能为零。因此,下文将分别分析“保证利益”和“红利利益”两套演示体系。

二、产品提供的保障功能解析

根据速查表,该产品主要提供四项保障功能:

生存金:自55周岁起,被保险人每年可领取6600元生存年金,持续至104周岁(即领取满50年)。105周岁时,不再领取生存金,而是领取一笔祝寿金306600元。

祝寿金:105周岁时一次性给付306600元。该金额相当于当年现金价值(306600元),是保单满期时的最终给付。

身故保障:在缴费期内,身故保障金额等于已交保费(第1年10万、第2年20万、第3年30万)。自第6保单年度起,身故保障金额等于当年度现金价值,呈逐年微降趋势,从第6年的301300元逐步降至104周岁的301400元。

现金价值:即退保时可一次性领取的金额。该产品现金价值在第4保单年度(44周岁)即达到227200元,已接近累计保费的76%;第5保单年度达到296100元,已基本接近30万元累计保费。此后直至104周岁,现金价值始终维持在30万元以上,体现了该产品“保本吃息”的属性。

三、保证利益演示

保证利益部分仅包含合同明确承诺的生存金、祝寿金和身故保障,不含红利。

缴费期(第1-3年) :年交保费10万元,累计缴费30万元。此阶段现金价值快速增长:第1年末39600元,第2年末89500元,第3年末158400元。

积累期(第4-14年) :从44周岁至54周岁,现金价值从227200元持续增长至346100元,年化增值速度稳定。身故保障与现金价值基本持平。

领取期(第55-104周岁) :55周岁起每年领取6600元生存金,现金价值从345600元逐年微降至301400元。这一设计体现了“保本吃息”的产品逻辑——累计保费30万元“锁定”在保单中,每年领取6600元相当于约2.2%的年化收益(按30万本金计算),而本金(现金价值)始终维持在30万元左右。

满期(105周岁) :一次性领取祝寿金306600元,保单终止。

四、红利利益演示

红利利益演示包含两部分:累计红利与含红利的保单价值。

红利累积过程:红利从第1年末的962元起步,逐年递增。至第15年(55周岁,开始领取养老金时),累计红利已达59093元。至第65年(105周岁满期),累计红利达459324元,已超过累计保费30万元。

含红利保单价值:即“现金价值+累计红利”。在缴费期结束后,保单价值持续增长:

第10年(50周岁):357645元(现金价值322900元+红利34745元)

第20年(60周岁):428895元(现金价值342600元+红利86295元)

第30年(70周岁):483492元(现金价值335800元+红利147692元)

第50年(90周岁):622295元(现金价值318000元+红利304295元)

第65年(105周岁满期):765924元(现金价值306600元+红利459324元)

需要强调的是,红利是非保证利益,实际分配可能高于或低于演示水平,取决于保险公司的实际经营成果。

五、与其他养老年金产品的横向对比

根据市场同类产品对比,国寿鑫鸿延年在以下维度具有特点:

现金价值表现:在同类产品中,国寿鑫鸿延年现金价值最高。保单第5年现金价值即超过30万本金,且后续一直维持在30万以上,哪怕领到90岁,账户里仍有112.8万(含红利演示下)。

收益水平:国寿鑫鸿延年在同类产品中收益排名靠前,内部收益率可达2.77%左右。

产品定位:该产品属于“保本吃息型”——终身维持较高现金价值,每年领取固定生存金,适合追求本金安全、补充终身现金流的客户。与之相对,部分竞品侧重“早期高领取”或“后期冲刺型”,各有利弊。

六、核心特点与适用人群

核心特点

保本属性突出:缴费完成后,现金价值始终不低于累计保费30万元,客户在任何时点退保均不会亏损本金(不含红利部分),这在年金险中具有较强的安全性优势。

终身现金流:55周岁起每年领取6600元,持续至104周岁,提供与生命等长的稳定养老金补充。

红利增厚收益:在保证利益基础上,分红机制提供了额外的收益想象空间。在红利演示下,105周岁满期保单总价值可达76.6万元。

身故保障:领取后身故可赔付当年度现金价值,确保保单利益不因早逝而损失。

适用人群

追求本金安全的保守型投资者:该产品现金价值终身不低于保费,适合对资金安全性要求较高的客户。

有长期养老规划需求的中青年女性:40岁投保、55岁领取,15年积累期可实现养老资金的稳健增值。

希望补充终身现金流的人群:每年6600元的生存金虽不算高,但作为社保养老金的补充,可用于覆盖日常小额开支。

关注财富传承的客户:由于现金价值终身维持高位,若被保险人未领取完即身故,身故保险金可惠及受益人。

七、风险提示

红利不确定性:分红型保险的红利分配取决于保险公司实际经营成果,红利水平不保证,在某些年度可能为零。速查表中的红利利益演示仅供参考,不代表未来实际收益。

流动性约束:年金保险属于长期储蓄型产品,早期退保(尤其前3年)会产生较大损失。第4年末现金价值虽已达22.7万元,但仍低于累计保费30万元。

生存金领取金额固定:每年6600元的生存金在40年以上的领取期内不随通胀调整,实际购买力可能随时间推移而下降。

长寿风险与满期祝寿金:祝寿金需生存至105周岁才能领取,在预期寿命不断延长的背景下虽有可能,但仍属小概率事件。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号