标题

- 标题

- 内容

加速穿越周期的财富列车:中国人寿“和盈一生”3年交深度测评与规划

在低利率成为常态、资管新规打破刚兑、资本市场波动加剧的2025年,高净值与中产家庭对于财富管理的诉求愈发极致:既要安全,又要收益;既要灵活,又要锁定长期。 特别是对于40岁上下的女性群体,她们正处于家庭财富积累的“高原期”,同时也面临着子女教育、父母赡养、自身养老规划的多重窗口期。此时,选择何种金融工具进行资产配置,直接决定了未来几十年家庭财务的舒适度。

本文将聚焦于中国人寿“和盈一生”终身寿险,以一位40岁女性、年交10万元、仅交3年的案例为切入点,通过对其保险利益演示数据的深度拆解,为您揭示“短交别”增额终身寿险在当前经济环境下的独特价值与配置逻辑。

一、产品画像:极速回本的“现金流加速器”

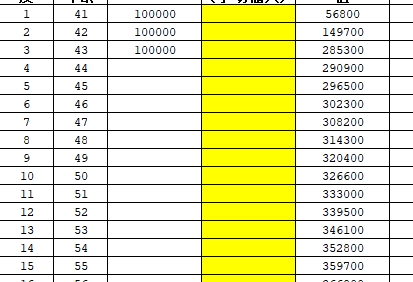

投保案例:40岁女性,年交10万元,交费期3年,总保费投入30万元。

产品类型:增额终身寿险(分红型或固定增额型,根据演示数据判断为固定收益类为主)。

核心亮点:缩短交费期,加速资金回笼,利用复利效应更早发挥作用。

1. 资金封闭期:极短的阵痛

相比于5年交或10年交,3年交的最大优势在于资金占用时间短。

第1年末:现金价值56,800元(约为首年保费的57%)。

第2年末:现金价值149,700元(约为已交保费的50%)。

第3年末(缴费结束):现金价值285,300元,已达到总保费30万元的95.1%。

解读:在第3个保单年度末,您的资金几乎已经“回正”。这意味着在3年之后,您就可以随时动用这笔资金而无须担心本金亏损。对于那些手头有一笔闲置资金、厌恶长期缴费压力的投资者来说,3年交是极佳的选择。

2. 终身增值期:早起步的复利

由于资金快速到位,复利效应的启动时间大大提前。

第10年(50岁):现金价值326,600元,超越总保费8.9%。

第20年(60岁):现金价值396,400元,是总保费的1.32倍。

第30年(70岁):现金价值483,100元,是总保费的1.61倍。

第60年(100岁):现金价值875,000元,是总保费的2.92倍。

这组数据表明,虽然总保费只有30万,但由于投资时间跨度长达60年,最终的绝对增值额依然高达57.5万元。这就是金融学中“时间创造价值”的最佳注脚。

二、收益透视:单利与复利的博弈

很多客户在咨询时会问:“这个保险年化收益率有多少?”我们需要通过数据,厘清“单利”与“复利”的区别,才能看懂这款产品的真实收益。

1. 现金价值的刚性增长

“和盈一生”的现金价值是写入合同的法定资产,不受股市涨跌、利率下行的影响。

锁定长期利率:从演示数据推算,该产品的内部收益率(IRR)长期稳定在接近2.0%的水平(第30年为1.98%,第60年达2.01%)。

对抗利率下行:结合前文提到的2025年利率环境(三年期定存仅1.86%),这份保单相当于在您40岁时,提前锁定了未来60年的利率。无论未来银行利率降到0还是负值,这份保单都会按照合同约定的速度递增。

2. 长期持有的单利奇迹

我们不妨换个角度看收益,计算一下不同阶段的“年化单利”(即总收益/本金/年限):

保单年度 | 年龄 | 现金价值 | 折算单利(近似) | 当年复利(IRR) |

10 | 50岁 | 326,600 | 1.09% | 1.94% |

20 | 60岁 | 396,400 | 2.53% | 1.95% |

30 | 70岁 | 483,100 | 3.13% | 1.98% |

40 | 80岁 | 588,900 | 3.83% | 1.99% |

60 | 100岁 | 875,000 | 5.73% | 2.01% |

深度解析:

在持有前期,由于资金回笼时间短,单利并不显眼。

但是,随着时间的推移,单利呈现出加速上升的趋势。到了80岁,单利达到3.83%;到了100岁,单利飙升至5.73%。

结论:增额终身寿险不适合做短期投机,它是为长寿时代准备的“时间杠杆”。对于40岁的人群,这笔钱极大概率会持有20年以上,那时的收益将非常可观。

三、场景实战:3年交的灵活应用

3年交费期的产品,因其资金回笼快,在家庭资产配置中的应用场景更加灵活。

场景一:子女婚嫁金的提前筹备

假设这位女士的孩子目前10岁左右,计划在10年后上大学或结婚。

规划:3年交完,第7年现金价值超过保费。到第10年(孩子20岁),保单里有326,600元。

操作:可以直接退保取出作为留学金或婚嫁金,也可以保留保单,利用保单贷款功能拿出80%(约26万元)应急,保单继续增值,不影响后续养老规划。

场景二:养老现金流的补充(60岁+)

到了退休年龄,需要将“纸面富贵”转化为“真金白银”。

数据:60岁时现金价值396,400元。

操作:利用“部分领取”功能。假设每年领取2万元用于旅游或保健。

结果:即使每年领取,只要不超过当年的“部分领取限额”(第20年为79,280元),剩余的现金价值依然会按照合同规定的复利继续滚存,真正做到“取之不尽,用之不竭”。

场景三:资产隔离与税务筹划

对于私营企业主或高净值人士,3年交可以快速完成一笔大额资产的转移。

优势:3年时间完成缴费,避免了长期缴费可能导致的资金链断裂风险。一旦缴费完成,保单的现金价值就属于投保人的合法资产,在特定法律架构下,可以起到防范债务风险和婚姻财产分割的作用。

传承:身故保险金始终维持在42万以上,且后期不断增长。通过指定受益人,这笔钱可以免税、定向地传承给下一代。

四、横向对比:3年交 vs 5年交 vs 银行存款

结合当前的宏观经济环境,我们来分析为什么“和盈一生”3年交是一个明智的选择。

1. 与5年交相比:资金效率更高

回本速度:3年交在第3年末现价即达95%,而5年交在第5年末才接近99%。3年交让您早2年拥有完全的流动性。

机会成本:如果您有一笔30万的闲钱,分5年交意味着您有20万在未来4年里处于活期或短期理财状态,收益较低;而3年交只需占用3年,资金释放更快。

2. 与银行存款相比:锁定长期确定性

利率趋势:2025年,即使是5年期定存利率也只有2.1%左右,且到期后面临“再投资风险”(即找不到同等高收益的产品)。

产品对比:和盈一生在第30年的单利达到3.13%,且是终身锁定。更重要的是,银行存款只有单利,而保险是复利。复利的时间越长,威力越大。

3. 与基金股票相比:构筑安全底线

2025年Q4的保险业报告显示,权益市场波动剧烈,66家寿险公司综合投资收益率同比下滑。基金股票可能带来高收益,但也伴随着本金永久损失的风险。对于40岁的女性,家庭财富的主体必须是“安全”的。和盈一生的现金价值写在合同里,不受股市涨跌影响,是家庭资产配置中的“安全垫”。

五、风险提示与投保建议

虽然“和盈一生”是一款优秀的长期规划工具,但在投保前,仍需关注以下几点:

1. 流动性风险

这是所有长期储蓄型保险的共同特点。前3年是资金封闭期,如果在此期间退保,会有较大的本金损失(如第1年退保仅拿回5.68万,亏损过半)。因此,一定要用闲钱投保,确保这笔钱在未来3年内不会被挪用。

2. 通胀风险

保险的优势在于确定性,劣势在于无法像权益资产那样博取超额收益。如果未来出现恶性通胀,固定的复利可能无法跑赢物价飞涨。因此,建议将家庭资产进行组合配置:大部分资金放入保险做“压舱石”,小部分资金配置权益类资产博取高收益。

3. 如实告知

虽然演示数据很美好,但前提是保险合同有效。投保时务必履行如实告知义务,避免因健康告知瑕疵导致理赔纠纷。

六、结语:写给40岁的自己

40岁,是女性一生中最成熟的阶段。此时的你,已经不再盲目追逐风口,而是懂得为未来布局。

这份“和盈一生”计划书,不仅仅是一串数字,它代表着:

对未来的掌控感:无论外界利率如何变化,无论股市如何动荡,你的那30万本金,以及它产生的复利,永远在那里,只增不减。

对家人的责任感:如果不幸提前离开,42万的理赔金能让家人维持生活;如果长命百岁,百万现金能让你体面养老。

对自我的奖赏:这是你年轻时努力赚钱换来的“睡后收入”,是你送给年老时自己的最好礼物。

在低利率与老龄化的双重浪潮中,选择这样一份终身寿险,就是选择了一艘坚固的方舟,载着你和家人的财富,穿越周期的惊涛骇浪,驶向确定的彼岸。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号