标题

- 标题

- 内容

穿越周期的女性财富方舟:中国人寿“和盈金生”终身寿险深度解析与规划指南

在低利率时代全面降临、资本市场波动加剧的2025年,如何为家庭财富寻找一个既能抵御通胀、又能锁定长期确定性的“避风港”,成为中年女性群体最为关切的话题。对于一位40岁的女性而言,正处于人生的“黄金交叉点”:事业与收入可能处于巅峰,但同时面临着子女教育、父母赡养、自身养老的三重压力。此时,一份科学设计的终身寿险计划,不仅是风险保障的基石,更是财富稳健增值的工具。

规划及财富传承方面的核心价值。

一、产品画像:稳健起步的“压舱石”

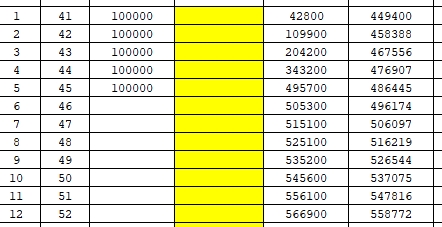

投保案例:40岁女性,年交10万元,交费期5年,总保费投入50万元。

产品类型:增额终身寿险(根据利益演示特征判断)。

核心特点:保额与现金价值终身增长,兼顾身故/全残保障与长期储蓄功能。

1. 资金回笼期:安全筑底

在前5个保单年度,客户累计投入50万元保费。这一阶段是资金的积累期,现金价值(即退保能拿回的钱)低于已交保费,体现了保险“强制储蓄”的属性。

第1年末:现金价值42,800元,约为已交保费的43%。

第3年末:现金价值204,200元,约为已交保费的68%。

第5年末(缴费期满):现金价值达到495,700元,已接近总保费的99%。这意味着,在缴费结束的当年,客户的资金安全性已基本筑底,几乎没有本金损失风险。

2. 终身增值期:复利奇迹

从第6个保单年度开始,现金价值超过已交保费,进入复利增值的“快车道”。

第10年:现金价值545,600元,超越总保费9.1%。

第20年(60岁):现金价值661,600元,是总保费的1.32倍,年化单利约1.80%。

第30年(70岁):现金价值806,300元,是总保费的1.61倍。

第60年(100岁):现金价值1,460,300元,是总保费的2.92倍。

这组数据清晰地展示了时间复利的威力。对于40岁的女性来说,这份保单不仅是现在的储蓄,更是为未来20年、30年甚至60年准备的一份确定的现金流。

二、收益深度拆解:从“单利”到“复利”的跃迁

很多客户习惯用银行存款的“单利”来衡量保险收益,这往往会产生误解。我们通过数据对比,来还原“和盈金生”的真实收益水平。

1. 现金价值的刚性兑付

与传统理财产品不同,“和盈金生”的现金价值是白纸黑字写入合同的,不受资本市场波动影响。

锁定利率:从演示数据看,该产品的有效保额增长率设计符合当前监管规定的上限(约2.5%-3.0%区间)。在第30个保单年度,当年复利(IRR)稳定在2.0%左右。

对抗下行:在当前银行存款利率不断下调的背景下(参考前文提到的2025年利率环境),这份保单在投保那一刻起,就锁定了未来几十年的收益水平,避免了“再投资风险”。

2. 单利与复利的视角转换

为了更直观地理解收益,我们将保单的“当年增幅”(单利)与“当年复利”(IRR)进行对比:

保单年度 | 被保险人年龄 | 现金价值 | 当年增幅(单利参考) | 当年复利(IRR) |

10 | 50岁 | 545,600 | 2.08% | 1.94% |

20 | 60岁 | 661,600 | 2.54% | 1.96% |

30 | 70岁 | 806,300 | 3.16% | 2.00% |

40 | 80岁 | 982,900 | 3.86% | 2.00% |

60 | 100岁 | 1,460,300 | 5.72% | 2.00% |

解读:

在保单前期(前10年),由于资金刚回本,单利表现平平(2%左右)。

到了中后期(30年后),随着基数变大,单利优势开始凸显。到了80岁,单利达到3.86%;到了100岁,单利高达5.72%。

这正是复利的力量:持有时间越长,折算的单利越高。对于40岁投保的客户,这笔钱很可能是陪伴终身的,长期的复利效应将非常可观。

三、功能场景应用:不止是增值,更是规划

“和盈金生”作为一款终身寿险,其核心价值不仅在于数字的增长,更在于功能的灵活性。结合40岁女性的生命周期,我们可以构建三大应用场景。

场景一:优雅养老的补充(60岁-80岁)

假设这位女士计划在60岁退休,她可以利用保单的“部分领取”功能,制造一笔持续的现金流。

数据支持:第20个保单年度(60岁),现金价值为661,600元。

操作演示:从60岁开始,每年从保单中领取3万元作为旅游基金或养老补贴。

结果:即使每年领取,只要不超过当年的“部分领取限额”(第20年为132,320元),保单的现金价值依然会继续复利增长,保障终身有钱可用。

场景二:资产隔离与传承(80岁以后)

随着年龄增长,财富管理的重点从“增值”转向“保全”和“传承”。

身价保障:从第5个保单年度开始,身故/全残保险金一直维持在70万元以上,且后期持续增长。这确保了无论何时发生风险,都能给家人留下一笔远高于保费的赔偿金。

定向传承:终身寿险可以通过指定受益人,实现财富的精准定向传承,避免复杂的继承纠纷,且通常具备一定的税务筹划功能。

场景三:应急流动性的储备

保单的现金价值具有极高的流动性。在遇到突发的大额资金需求(如子女婚嫁、创业支持、医疗急救)时,客户可以通过保单贷款或减保取现的方式,动用保单的资金。

灵活性:演示表中列明了“当年度部分领取限额”,通常在现金价值的80%左右。这意味着,几十万的资产随时可以变现,既不影响保单的长期增值,又解决了短期的资金周转问题。

四、横向对比:为什么选择保险而非存款或基金?

结合我们之前讨论的《低利率趋势》和《保险业经营分化》,我们可以更深刻地理解这款产品的稀缺性。

1. VS 银行存款

利率趋势:2025年,五年期定存利率已降至2.1%左右,且未来大概率继续下行。

产品对比:和盈金生在第30年(70岁)的单利达到3.16%,且是终身锁定。如果你把钱存银行,30年后利率可能趋近于零甚至负利率,而保险依然给你3%以上的复利。

结论:存款解决的是5年内的事,保险解决的是30年后的事。

2. VS 基金/股票

风险属性:2025年Q4保险业报告显示,权益市场波动剧烈,66家寿险公司综合投资收益率同比下滑。基金股票可能带来高收益,但也伴随着本金永久损失的风险。

心理账户:对于40岁的女性,家庭财富的主体必须是“安全”的。和盈金生的现金价值写在合同里,不受股市涨跌影响,是家庭资产配置中的“安全垫”。

五、风险提示与投保建议

虽然“和盈金生”是一款优秀的长期规划工具,但在投保前,仍需关注以下几点:

1. 流动性风险

这是所有长期储蓄型保险的共同特点。前5年是资金封闭期,如果在此期间退保,会有较大的本金损失(如第1年退保仅拿回4.28万,亏损过半)。因此,一定要用闲钱投保,确保这笔钱在未来5年内不会被挪用。

2. 通胀风险

保险的优势在于确定性,劣势在于无法像权益资产那样博取超额收益。如果未来出现恶性通胀,固定的复利可能无法跑赢物价飞涨。因此,建议将家庭资产进行组合配置:大部分资金放入保险做“压舱石”,小部分资金配置权益类资产博取高收益。

3. 如实告知

虽然演示数据很美好,但前提是保险合同有效。投保时务必履行如实告知义务,避免因健康告知瑕疵导致理赔纠纷。

六、结语:写给40岁的自己

40岁,是女性一生中最成熟的阶段。此时的你,已经不再盲目追逐风口,而是懂得为未来布局。

这份“和盈金生”计划书,不仅仅是一串数字,它代表着:

对未来的掌控感:无论外界利率如何变化,无论股市如何动荡,你的那50万本金,以及它产生的复利,永远在那里,只增不减。

对家人的责任感:如果不幸提前离开,70多万的理赔金能让家人维持生活;如果长命百岁,百万现金能让你体面养老。

对自我的奖赏:这是你年轻时努力赚钱换来的“睡后收入”,是你送给年老时自己的最好礼物。

在低利率与老龄化的双重浪潮中,选择这样一份终身寿险,就是选择了一艘坚固的方舟,载着你和家人的财富,穿越周期的惊涛骇浪,驶向确定的彼岸。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号