标题

- 标题

- 内容

穿越周期的稳健之选:招商信诺信享传耀尊贵版终身寿险(分红型)深度利益解析

在低利率环境成为新常态、资本市场波动加剧的宏观背景下,具备“保证+浮动”双重属性的分红型终身寿险,正日益成为家庭资产配置“压舱石”的核心选项。它既能为被保险人提供终身的身故保障,又能通过保单的红利分配机制,分享保险公司的经营成果,实现资产的长期稳健增值。

一、 产品基本盘解读:终身守护,分红添翼

招商信诺人寿作为中外合资的寿险巨头,一直以稳健的经营风格和良好的投资能力著称。其“信享传耀尊贵版”是一款典型的增额分红型终身寿险。

核心机制:与传统固定保额的终身寿险不同,该产品的身故保障与退保现金价值由两部分构成:

保证部分:白纸黑字写入合同,100%确定可得,不受市场环境及保险公司经营波动影响。这是保单安全性的基石。

红利部分:每年根据保险公司分红保险业务的实际经营成果(主要来源于利差、死差、费差等)确定。红利以增加保险金额的形式发放,新增的保额又会参与后续年度的红利分配,形成“复利效应”。

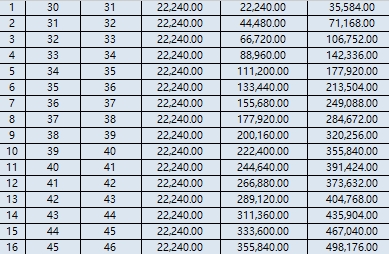

演示方案核心参数:

投保人:30岁男性

年交保费:22,240元

交费期限:20年(总投入444,800元)

初始基本保额:1,000,000元

保障计划:计划二(具体差异通常体现在身故赔付杠杆或红利分配策略上,演示表聚焦于此)

二、 保证利益:终身安全垫,确定性写入合同

保证利益是投保人无论发生何种情况都能“兜底”拿到的金额,主要体现在身故保险金和退保金(现金价值)。

1. 身故保障:前期高杠杆,终身保底线

根据演示表,身故保险金在前期并非简单地等于基本保额,而是遵循“max(基本保额,累计保险费×年龄给付比例k值)”的规则。这是监管为防止“保费倒挂”而设定的要求,确保了早期也有较高的保障杠杆。

交费期内(前20年):身故金稳定在100万元左右。例如,第1年末身故金为100万元,而当年累计保费仅22,240元,杠杆高达45倍。这充分体现了保险的保障本质。

交费期满后(第21年起):身故金依然保持在100万元(保证部分)不变。但需注意,从第32保单年度(61岁)起,演示表中的“累计保险费*年龄给付比例k值”开始下降(从622,720元降至533,760元),且保证身故金与基本保额(100万)之间取大。这意味着,即便不考虑红利,保单的保证身故保障也终身不低于100万元。

2. 退保现金价值:长期看涨,逐渐超越保费

退保金是投保人在中途急需用钱时,通过退保能够拿回的金额。这也是衡量保单流动性和长期储蓄价值的关键指标。

早期回本速度:演示表显示,保证部分的退保金增长较为缓慢。前10个保单年度,退保金均远低于已交保费。到第19年末(48岁),保证退保金为45,927.85元,累计保费已达422,560元,回本尚需时日。这符合终身寿险长期持有的特性,早期退保将面临较大损失。

中期稳步增长:第30年末(59岁),保证退保金增至137,854.74元,但相较于累计保费444,800元仍有较大差距。

长期锁定价值:值得注意的是,从第47保单年度(76岁)起,保证退保金突然跃升至一个新的台阶(从约37万跳升至52万),并持续增长。至第60年末(89岁),保证退保金达到78万元;至第75年末(104岁),达到115万元。这种跳升机制通常源于产品设计中对特定年龄后保障责任的调整(可能降低身故杠杆,转而累积现金价值)。总体而言,保证现金价值的长期内部回报率(IRR)较低,但其价值在于100%的确定性,是穿越经济周期的绝对安全资产。

保证利益小结:该产品的保证部分提供了终身的、确定的身故保障底线(100万),以及一个随时间增长、但前期流动性较差的现金价值账户。它满足了客户对“安全感”和“确定性”的基本诉求。

三、 红利利益演示:复利增长的想象空间

该产品的核心魅力在于其分红潜力。演示表中的“红利利益演示”一栏,展示了在假设保险公司达到一定分红水平时(通常为中档演示),保单价值如何通过红利保额的累积而显著放大。

1. 红利如何“滚雪球”?

红利以“增加保险金额”的形式发放。演示表中有三个关键列:

当年度红利保险金额:每年新增的保额。前期较少,如第1年仅19.57元;但随时间推移稳步增长,到第30年增至19,908.14元。

累积红利保险金额:历年红利保额的总和。这是复利效应的直观体现。第10年末为40,419.76元;第30年末增至356,407.21元;第60年末(89岁)更是高达1,115,495.04元,已经超过了初始的100万基本保额。这意味着,通过分红的长期累积,保障额度已实现翻倍。

累积红利对应的身故/退保金:红利保额同样会参与身故赔付和现金价值的计算,但其计算方式复杂,通常与主险保额的处理方式一致。演示表中这部分金额也呈现加速增长态势。

2. 总利益:保证+分红,价值显著提升

这是客户最为关注的“总身故保险金”和“总退保金”。

总身故保险金(保证+红利):

第10年末(39岁):从100万提升至104.04万。

第20年末(49岁):从100万提升至117.03万。

第30年末(59岁):从100万提升至135.64万。

第60年末(89岁):从100万提升至148.08万。

关键节点:从第32年起,由于“年龄给付比例”调整,保证身故金降至98万,但红利部分补足并超越了这一降幅,使得总身故金在第40年末(69岁)仍达到128.97万,在第60年末(89岁)达到148.08万。分红有效对冲了后期保障杠杆下降的风险。

总退保金(现金价值):这是保单的“可变现资产”,差距更为惊人。

回本速度显著加快:仅考虑红利,总退保金在第11年末(40岁)即达到141,054.47元,仍低于累计保费。但到第18年末(47岁),总退保金达到302,016.69元,超过累计保费400,320元?这里需仔细核对:第18年末累计保费为400,320元,总退保金为302,016.69元,仍未回本。实际上,在分红演示下,回本时间大约在第23-24年(52-53岁),总退保金才稳定超过44.48万的累计保费。这提示我们,即使是分红型产品,长期持有(超过交费期数年)才能体现其储蓄价值。

长期增值潜力:一旦度过回本期,红利驱动的现金价值开始加速增长。

第30年末(59岁):总退保金524,644.74元,较保证部分(137,854元)增长了280%,并首次超过累计保费(444,800元)。

第50年末(79岁):总退保金1,013,499.67元,是累计保费的2.28倍。

第75年末(104岁):总退保金1,821,850.65元,是累计保费的4.1倍。

红利利益小结:分红机制是驱动保单价值从“保障工具”迈向“资产工具”的核心引擎。它大幅提升了中长期的现金价值回报水平,使得保单在提供终身保障的同时,具备了可观的长期储蓄和财富传承功能。

四、 流动性、关键节点与风险提示

1. 流动性分析

保单贷款:这是弥补终身寿险流动性不足的标准工具。在急需资金时,可向保险公司申请贷款(通常可贷现金价值的80%),保单依然有效,红利分配不受影响。从演示表看,后期上百万的现金价值提供了充足的贷款额度。

减保取现:通常允许部分退保,领取部分现金价值。但需要注意,减保后基本保额和红利保额会等比例减少,影响长期增值潜力。此产品具体减保规则需查阅合同。

退保:如前所述,前期退保损失巨大。建议将这笔投资视为至少15-20年以上的长期承诺。

2. 关键年龄节点财富一览(以红利演示为例)

保单年度 年龄 累计保费(元) 总退保金(元) 总身故金(元) 用途参考

10年末 40岁 222,400 122,737 1,040,420 家庭责任期,高保障杠杆

20年末 50岁 444,800 359,958 1,170,290 交费期满,资产开始累积

30年末 60岁 444,800 524,645 1,356,407 退休准备期,现金价值超越保费

50年末 80岁 444,800 1,013,500 1,276,563 退休养老补充/资产传承

75年末 105岁 444,800 1,821,851 1,851,232 终老,财富传承给受益人

3. 重要风险与注意事项

分红是不确定的:演示表中的红利数字是基于精算假设的“中档”或“演示”水平,并非承诺。实际分红可能高于、等于或低于演示值,极端情况下可能为零。这取决于招商信诺未来几十年的投资能力和经营水平。选择分红险,本质上是选择对一家公司长期投资能力的信任。

早期流动性极差:如前所述,前15-20年退保将承受巨大本金损失。投入的必须是长期闲置的“长钱”。

收益并非最高:相较于股票、基金等高风险资产,分红险的长期年化回报率(IRR)通常在3%-4.5%之间(取决于分红实现率),不会产生暴利。其优势在于安全垫(保证利益)+ 平滑收益曲线。

年龄给付比例变化:需留意61岁后“累计保险费×比例”的下降,这会降低保证身故金,虽然分红能弥补,但这是产品设计的一个细节。

五、 适合人群画像

综合以上分析,招商信诺信享传耀尊贵版终身寿险(分红型)更适合以下人群:

已配齐基础保障的中高净值人士:在拥有足够的重疾、医疗、意外险之后,寻求一种安全、稳健、能穿越周期的长期资产,用于养老补充或财富传承。

有明确长期储蓄目标(如子女教育、自己养老)且能坚持长期投资的家庭:可以利用其强制储蓄和复利增值的特性,锁定未来几十年的确定性增长。

对招商信诺公司品牌和投资能力有高度认可的客户:分红险的实现率高度依赖公司经营,选择一家历史分红稳健、经营风格审慎的公司至关重要。

有财富传承需求,希望资金能精准、私密、无争议地给到下一代的人士:终身寿险的指定受益人功能,加上分红带来的资产增值,是非常理想的传承工具。

结论

招商信诺信享传耀尊贵版终身寿险(分红型),以其“保证+浮动”的双层结构,在不确定的时代提供了一份可贵的确定性。保证利益是它的盾,抵御风险,守护底线;分红利益是它的矛,追求增值,对抗通胀。

对于30岁的男性而言,每年投入22,240元,坚持20年,用44.48万元的总成本,锁定了一个终身不低于100万元的身故保障,并有机会通过分红将这一保障及可动用的现金价值提升至数百万级别。当然,这一切的前提是长期持有、相信复利、并接受分红的不确定性。

在做出决策前,建议您:

查询招商信诺过往的分红实现率,了解其历史分红表现。

明确自己的财务目标:这笔钱到底是为了什么?保障、养老,还是传承?

做好现金流规划:确保未来20年每年22,240元的保费支出不会影响日常生活。

总而言之,这款产品是一份需要耐心和远见的长期契约。它不适合追求短期收益的投机者,但无疑是那些着眼未来、追求稳健、希望将财富与生命价值深度绑定的家庭的理想选择之一。在利率下行的大趋势下,提前锁定一个长期稳健的复利账户,其战略价值在未来会愈发凸显。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号