标题

- 标题

- 内容

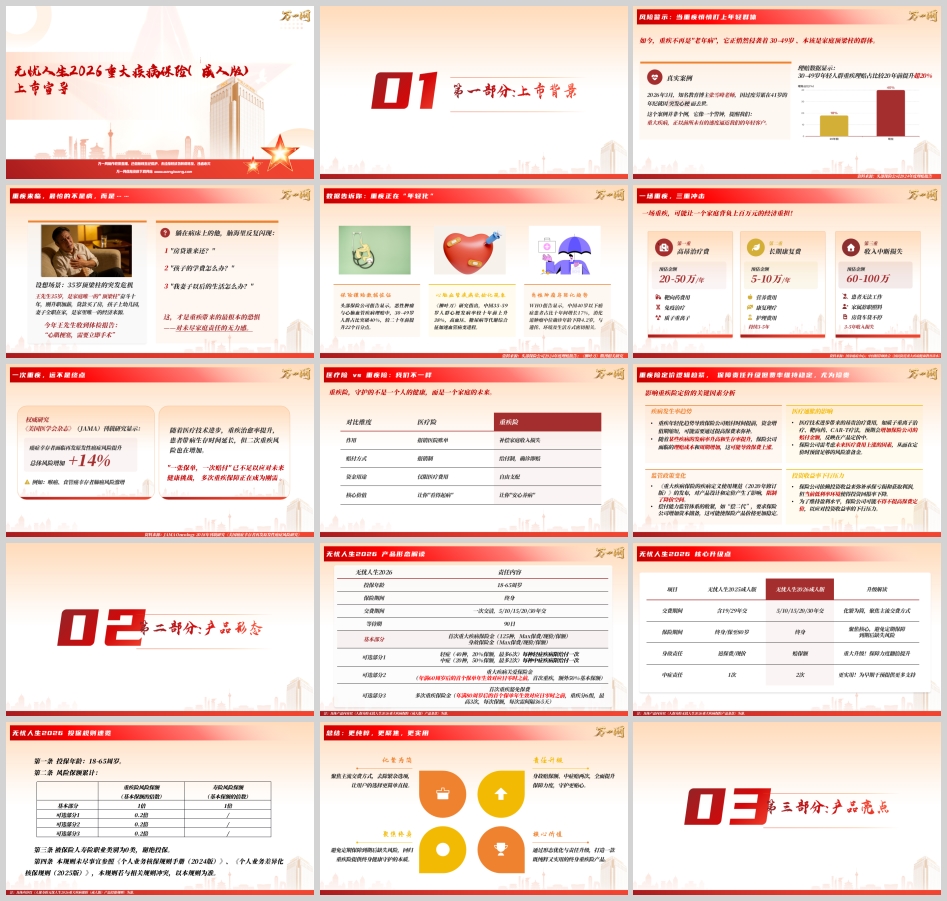

2026年3月,知名教育博主张雪峰老师在41岁的年纪因突发心梗去世,这一事件在社会上引起了巨大反响。它像一记警钟,残酷地揭示了一个趋势:重大疾病,这个曾被贴上“老年病”标签的健康杀手,正以前所未有的速度逼近30-49岁的家庭顶梁柱。头部保险公司的理赔数据显示,30-49岁人群的重疾理赔占比较20年前提升了超过20个百分点。

当一位35岁的家庭唯一经济支柱躺在病床上,面对“心肌梗塞,需要立即手术”的诊断时,他脑海里反复闪现的并非手术的风险,而是三个触及灵魂的问题:“房贷谁来还?”“孩子的学费怎么办?”“妻子以后的生活怎么办?”——这,才是重疾带来的最根本的恐惧:对未尽家庭责任的无力感。

人保寿险推出的“无忧人生2026”重大疾病保险(成人版),正是在这一时代背景下应运而生。它并非一次简单的产品迭代,而是基于对重疾年轻化、多次重疾风险上升、家庭责任缺口等深刻洞察后,进行的一次系统性的保障升级。

1.1 一场重疾的三重经济冲击

根据国家癌症中心及中国精算师协会的数据,一场重疾对家庭经济的打击是全方位的,至少包含三重冲击:

第一重:高昂治疗费。靶向药、免疫治疗、质子重离子等先进疗法,每年费用可达20-50万元。

第二重:长期康复费。营养、理疗、护理等费用每年需5-10万元,且通常持续3-5年。

第三重:收入中断损失。患者无法工作,家属可能需要辞职照料,但房贷、车贷、子女教育等刚性支出从未停止。3-5年的收入损失可达60-100万元。

三重冲击叠加,一场重疾可能让一个家庭背负上百万元的经济重担。这远超社保和普通医疗险的报销范围。

1.2 一次重疾远非终点:多次赔付成为刚需

随着医疗技术进步,重疾治愈率和生存率显著提升。然而,国际权威期刊《美国医学会杂志》(JAMA)的研究表明,癌症幸存者面临再发原发性癌症的风险总体增加14%。这意味着,“一张保单,一次赔付”的传统重疾险已不足以应对未来复杂的健康挑战。多次重疾保障正在从一个“加分项”转变为“刚需项”。

1.3 重疾险定价逻辑趋紧

在保障需求升级的同时,重疾险的定价环境却日益严峻。疾病发生率的年轻化、医疗通胀带来的治疗费用上涨、监管政策的规范化(如2020版重疾定义规范)以及保险公司投资收益率的下行压力,都使得重疾险的定价空间被不断压缩。因此,在如此环境下,一款能够实现“保障责任升级而费率维持相对稳定”的产品,显得尤为珍贵。“无忧人生2026”正是在这样的背景下,通过精准的形态优化实现了这一目标。

“无忧人生2026”的产品设计遵循了“化繁为简、聚焦终身、责任升级”的核心思路。

2.1 基本产品形态

项目 | 具体内容 |

投保年龄 | 18-65周岁 |

保险期间 | 终身 |

交费期间 | 一次交清,5/10/15/20/30年交 |

等待期 | 90日 |

基本部分 | 首次重大疾病保险金(125种,Max保费/现价/保额);身故保险金(Max保费/现价/保额) |

可选部分1 | 轻症(40种,20%保额,最多6次);中症(20种,50%保额,最多2次) |

可选部分2 | 重大疾病关爱保险金(60周岁前首次重疾,额外50%基本保额) |

可选部分3 | 首次重疾豁免保费;多次重疾保险金(80周岁前,重疾分6组,最高3次,每次100%保额,间隔365天) |

2.2 相较于前代的核心升级

与“无忧人生2025”相比,2026版实现了三大关键升级:

交费期间简化:去除19/29年交等非主流选项,聚焦5/10/15/20/30年交,让客户选择更简单。

保险期间聚焦:取消保至80岁的定期选项,聚焦终身保障,避免客户在风险最高的老年期失去保障。

身故责任重大升级:从“返还保费/现金价值”提升至“赔付基本保额”,保障力度翻倍。

中症责任增强:中症赔付次数从1次增加至2次,为疾病早期干预提供更多支持。

这些升级使得“无忧人生2026”成为一款“更纯粹(回归终身保障本质)、更聚焦(主流交费方式)、更实用(中症两次赔付)”的重疾险产品。

3.1 两大核心突破

突破一:身故赔保额——同样的投入,更大的安心

这是本次升级最重磅的变化。以一位35岁男性购买20万保额、20年交为例:

2025版:年交保费6,800元,身故返还保费/现价(约13.6万元)

2026版:年交保费6,960元,身故赔付基本保额(20万元)

每年仅多交160元(日均不到0.5元),身故保障净增6.4万元。 这意味着客户用极小的成本,换取了确定性的高额杠杆。无论是否罹患重疾,家人都能得到一笔确定的资金支持,真正实现了“爱与责任不留遗憾”。

突破二:中症赔两次——为疾病早期干预提供更多支持

重大疾病的发展通常遵循“轻症→中症→重疾”的路径。中症是疾病的“预警信号”阶段,需要积极治疗以防止病情恶化。将中症赔付次数从1次增至2次,意味着客户在疾病发展的关键早期阶段,最多可获得两次、每次50%保额的资金支持。这对于及时采用更先进的治疗方案、争取更好的康复效果具有重要价值。

3.2 四大经典传承

传承一:因需赋形,灵活适配

“无忧人生2026”采用“基本部分+三大可选部分”的积木式结构,可组合出8种不同的保障方案。无论是预算有限的年轻客群(可选择基本部分+30年交),还是追求全面保障的家庭支柱(可选择基本+可选1+可选2+可选3),都能找到最适合自己的方案。这种灵活性是该系列一贯的优良基因。

传承二:核心保障,坚实兜底

基本部分包含125种首次重疾和身故保障,且均按照“已交保费、现金价值、基本保额”三者之较大者赔付。这确保了在最极端的情况下,客户及其家庭都能获得不低于保额的经济支持。相较于2025版,2026版在基本部分就实现了身故赔保额的跨越,使核心保障更加坚实。

传承三:关爱升级,保障加码

可选部分2提供了“60周岁前首次重疾额外赔付50%基本保额”的责任。为什么是60岁前?因为这正是客户人生中家庭责任最重、收入贡献最高的时期(覆盖家庭形成期、成长期和成熟期)。这笔额外赔付精准地解决了客户在“责任期”内的收入损失风险,让奋斗中的家庭支柱没有后顾之忧。

传承四:重疾豁免,多次赔付

可选部分3提供了两大功能:一是首次确诊重疾后,豁免后续所有应交保费,让客户在最困难的时刻无需为保费担忧;二是在80周岁前,提供最高3次、每次100%保额的重疾赔付,重疾分为6组,间隔期365天。这有效应对了“二次重疾”风险,实现了真正的“终身守护”。

案例一:老客户加保,责任升级

客户画像:金先生,35岁,已有“无忧人生2025”基本部分保额10万元。

投保方案:加保“无忧人生2026”基本部分,保额20万元,30年交,年交保费5,320元。

保障升级:原有重疾保障10万、身故返保费;新增重疾保障20万、身故赔保额20万。

投保后总保障:重疾保障30万元,身故保障20万+。

核心价值:老客户加保不仅提升了保额,更将原有的身故责任从“返保费”升级为“赔保额”,性价比极高。

案例二:家庭支柱,构筑全面防线

客户画像:艾先生,30岁,年收入20万,有房贷,育有一女,家庭唯一经济支柱。

投保方案:基本+可选1+可选2,保额40万元,30年交,年交保费12,560元。

保障内容:

基础保障:125种重疾40万,身故40万。

轻/中症:轻症6次×8万,中症2次×20万。

责任期加码:60岁前重疾额外20万,总计可达60万。

杠杆价值:用不到年收入10%的预算(12,560/200,000=6.28%),为家庭建立起最高达148万元的风险保障池(40万重疾+20万额外+8万×6+20万×2),完全覆盖家庭未来5-7年的年收入。

5.1 五类核心目标客群

客群类型 | 识别方法 | 核心痛点 | 主打亮点 |

保障升级老客户 | 系统筛选旧版客户 | 保额不足、身故责任低 | 身故赔保额,日均不到0.5元升级 |

年轻家庭核心支柱 | 朋友圈晒结婚/新房/孩子 | 家庭责任重、收入损失大 | 60岁前额外赔付50% |

有家族病史人群 | 日常交流了解 | 担心遗传风险、多次发病 | 多次赔付+豁免 |

追求性价比客群 | 刚工作的年轻人 | 预算有限、想先有保障 | 基本部分+30年交,高杠杆 |

注重全面保障型 | 健康意识强 | 希望全方位保障 | 中症2次+重疾3次+豁免 |

5.2 常见异议处理

“我有社保/医疗险了”:社保和医疗险是报销制,只能覆盖医疗费用。重疾险是给付制,确诊即赔一笔钱,自由支配用于收入损失、房贷、子女教育等。两者是互补关系,缺一不可。

“现在身体好,以后再买”:保险恰恰要在身体健康时购买。等身体出问题,可能想买也买不了了。且越年轻保费越便宜,现在是最佳时机。

“保费太贵了”:可以选择基本部分+30年交,把年交保费降到最低。每天少喝一杯咖啡,就能拥有这份保障。保险讲究“先有后优”,关键是现在就要有基础保障。

“已经买过重疾险了”:医疗通胀和重疾治疗费用逐年上涨,以前的保额可能已不够用。“无忧人生2026”的身故赔保额是重大升级,可与现有保单形成互补,完善保障。

犹豫期:15日。在此期间解除合同,可退还全部已交保险费。

等待期:90日。因意外伤害以外的原因确诊轻症、中症、重疾或身故,保险公司不承担保险责任。意外伤害导致的无等待期。

责任免除:包括投保人对被保险人的故意杀害、故意伤害;被保险人故意犯罪、自伤、自杀(2年内);吸毒、酒后驾驶、无合法有效驾驶证驾驶;感染艾滋病病毒(合同另有约定除外);遗传性疾病、先天性畸形;战争、军事冲突、暴乱、核爆炸等情形。具体以产品条款为准。

“无忧人生2026”重大疾病保险(成人版),是中国人保寿险在深刻洞察时代风险趋势后,推出的一款诚意之作。它以“身故赔保额”和“中症赔两次”为核心突破,以“因需赋形、核心保障、关爱升级、多次赔付”为经典传承,构建了一个既灵活又坚实的终身风险防护网。

在重疾年轻化、多次重疾风险上升、家庭经济支柱责任沉重的今天,这款产品精准地回应了客户最深层的恐惧——不是疾病本身,而是对未尽家庭责任的无力感。它用确定的保额,对冲不确定的健康风险;用科学的责任设计,守护每一个奋斗中的家庭。对于保险从业者而言,理解并传递这一核心价值,是帮助客户做出明智决策的关键所在。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号