标题

- 标题

- 内容

确定性的锚,与时间的玫瑰

——泰康步步高E款(尊享版)终身寿险(分红型)利益演示深度解读

引言:一张表格里的百岁人生

这是一张简洁到近乎吝啬的表格。

没有密密麻麻的数十列数据,没有复杂的分红再投资计算路径,没有减保比例的合规限制说明——只有五个核心指标:保单年度、被保险人年龄、保费、保证收益、传承总收益、退保收益。

简洁,往往是高度凝练的结果。

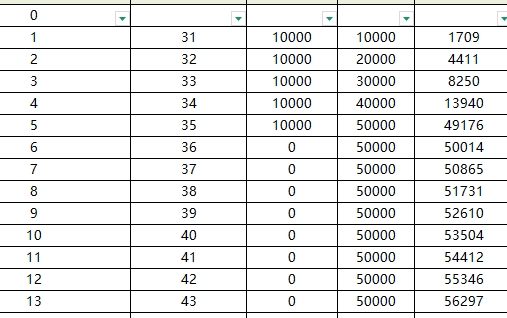

这张表格记录的是一位31岁的被保险人,每年投入1万元,连续缴费5年,累计总保费5万元。此后不再有任何资金支出,只需等待时间发挥它的魔法。

第1年末,保证收益1709元,传承总收益16083元。

第10年末,保证收益53504元,传承总收益86372元。

第30年末,保证收益75400元,传承总收益113291元。

第50年末,保证收益106673元,传承总收益214989元。

第70年末,保证收益150899元,传承总收益407932元。

第75年末,保证收益164559元,传承总收益478748元。

这份保单的终点,是被保险人105岁。累计保费5万元,传承总收益47.87万元,是初始保费的9.57倍。

这不是暴富神话,这是复利在半个多世纪时间维度上的正常表达。

本文将基于泰康步步高E款(尊享版)终身寿险(分红型)的利益演示表,逐层拆解这款产品的核心运行逻辑,并深入探讨一个更具普遍意义的问题:在2026年的低利率环境中,一份兼具保证收益与分红弹性的终身寿险保单,对于普通家庭的财务底仓建设,究竟意味着什么?

第一章 缴费期:五年播种,终身收获

1.1 投入结构:小额、短期、低门槛

表格的第1至第5行,是被保险人的缴费期。

每年1万元,连续5年,累计保费5万元。被保险人的投保年龄设定为31岁——这是一个极具象征意义的数字:刚刚完成职业起步期,尚未进入收入巅峰,但已经开始为未来数十年筹划。

5万元的总保费,在中国任何一座一线城市都买不到一平方米的住宅,却可以锁定一份直至105岁的终身保障与现金流预期。 这是保险产品独有的杠杆效应——不是财务杠杆,而是时间杠杆。

1.2 缴费期的“账面浮亏”与心理门槛

仔细看第1保单年度末:累计保费1万元,保证收益仅1709元。

第2年末:累计保费2万元,保证收益4411元。

第3年末:累计保费3万元,保证收益8250元。

第4年末:累计保费4万元,保证收益13940元。

第5年末缴费完成时:累计保费5万元,保证收益49176元。

请注意这个数字:49176元。它仍然低于累计保费5万元。

这是每一份期交终身寿险都会面临的“心理门槛”。许多习惯了存款“本金永不减少、利息即时到账”逻辑的客户,看到这里会本能地皱眉:为什么我存的钱,取出来还会变少?

答案不在数学里,而在制度设计里。

保险产品前期的现金价值低于累计保费,是因为扣除了销售费用、风险管理费、保单成本。这是一种刻意设计的“反人性”结构——通过牺牲早期的流动性,换取终身的复利积累。

而这份保单的“回本期”,出现在第6年。

第6年末,保证收益50014元,首次超过累计保费。此后,每一年的数字都在50000元之上,并开始缓慢、坚定地爬升。

从第1年到第6年,这是一场沉默的等待。 没有奇迹,没有爆发,只有复利法则在时间维度上的忠实履约。

第二章 双重复利:保证收益与分红弹性的制度设计

2.1 保证收益:不确定时代的确定性锚点

这张演示表最具穿透力的信息,隐藏在“保证收益”这一列。

第10年末,保证收益53504元,年化复利约1.3%。

第20年末,保证收益63440元,年化复利约1.6%。

第30年末,保证收益75400元,年化复利约1.9%。

第40年末,保证收益89684元,年化复利约2.1%。

第50年末,保证收益106673元,年化复利约2.2%。

第70年末,保证收益150899元,年化复利约2.2%。

请注意:这是100%确定的、写入合同的、刚性兑付的收益。 无论资本市场如何震荡,无论保险公司投资收益如何波动,无论利率下行到零还是负值——这笔钱,一分不会少。

2026年,中国商业银行三年期定期存款挂牌利率已跌破1.5%,大额存单“一单难求”,国债收益率徘徊在2.0%附近。在此背景下,一份终身锁定2.2%复利的保证收益资产,其战略价值已经不能用“收益率”来衡量,而必须用“稀缺性”来定价。

2.2 分红收益:分享经济增长的制度化通道

然而,如果步步高E款只是一份保证收益2.2%的传统寿险,它不会成为泰康银保渠道的明星产品。

真正的亮点,在于“保证+分红”的双重复利结构。

表格右侧的“传承总收益(红利利益演示)”与“退保收益(红利利益演示)”两列,完整呈现了分红部分对整体回报的增强效应。

第10年末,传承总收益86372元,较保证收益53504元高出61.4%。

第30年末,传承总收益113291元,较保证收益75400元高出50.3%。

第50年末,传承总收益214989元,较保证收益106673元高出101.6%。

第70年末,传承总收益407932元,较保证收益150899元高出170.3%。

这一差距,随着保单年度的推移,呈现出加速扩大的趋势。

这就是复利的力量——但这不是单重复利,而是双重复利。保证收益部分在复利增长,分红部分同样以交清增额的方式进入保单、继续复利。红利不是被领走花掉,而是被“锁”进保单,成为新增的保证收益基数,参与下一轮的分红计算。

这是分红险相对于固收类产品最核心的制度优势:它不仅锁定利率,还锁定复利的复利。

2.3 分红实现率:未来收益的关键变量

需要特别强调:表格中的“传承总收益”与“退保收益”均为红利利益演示,即基于中档分红假设的精算演示。实际分红水平取决于泰康人寿的实际投资收益率、分红账户经营成果与公司分红政策。

泰康作为国内分红险市场的头部机构,拥有超过20年的分红产品运营历史,其分红实现率在行业中长期处于稳健水平。但任何分红险的购买决策,都必须建立在一个清醒的认知之上:选择分红险,本质上是选择对一家保险公司长期投资能力与分红诚信的信任投票。

这不是简单的收益率对比,而是对管理人信用与专业能力的战略配置。

第三章 时间的朋友:不同生命周期的配置价值

3.1 31岁投保:为百岁人生打下底仓

演示表中被保险人的投保年龄设定为31岁。

这是一个极具战略意义的年龄节点。31岁,职业生涯刚刚进入上升通道,收入预期向上,家庭负担尚未达到峰值,距离传统退休年龄还有近30年。

对于这个年龄段的客户,步步高E款的核心价值不是“补充养老”,而是“锁定复利起点”。

每年1万元,对31岁的中产而言,不是一笔足以改变当下生活质量的资金;但50年后,这笔钱将成长为21.5万元的传承资产(按红利演示)。这是用今天的流动性冗余,购买明天的确定性。

更重要的是,31岁投保,意味着这份保单有潜力陪伴被保险人直至105岁——跨越超过70年的时间周期。 在人类寿命持续延长的时代,这种“与生命等长”的资产,本身就是一种稀缺的制度供给。

3.2 45岁投保:退休规划的压舱石

假设被保险人将投保年龄推迟至45岁,缴费期同样压缩至5年,60岁退休时,这份保单将呈现出怎样的状态?

按演示表中第30年度(60岁)的数据:保证收益75400元,传承总收益113291元,退保收益113291元。

此时,被保险人可以选择:

继续持有,让复利继续滚动,为身后传承做准备;

部分减保,提取现金价值补充养老现金流,剩余部分继续增值;

一次性退保,领取11.33万元用于退休旅行、改善住房或其他大额支出。

这是一份完全由被保险人掌控的、高度灵活的养老储备账户。 它不依赖社保政策的变动,不受资本市场短期波动的冲击,也不存在长寿导致的“人还在、钱没了”的风险——因为它的期限是终身。

3.3 60岁投保:隔代传承的金融工具

演示表未展示高龄投保场景,但步步高E款的产品结构天然适配隔代传承需求。

祖父母为孙辈投保,被保险人设为孙辈,投保人设为自己。缴费期3年或5年,累计保费根据自身财务能力确定。

此后,这份保单将成为孙辈人生中的第一份金融资产。当孙辈30岁时,账户中的现金价值可用于婚嫁、购房首付、创业启动;当孙辈60岁时,这份来自祖辈的礼物,将成为其养老规划的压舱石。

这是保险独有的跨期、跨代资源转移功能。 它不依赖遗产税的倒逼,不借助家族信托的复杂架构,只需要一张保单、一个受益人指定。

第四章 稀缺性定价:低利率时代的资产重估

4.1 从“收益竞争”到“功能配置”

2026年,中国保险市场的产品逻辑正在经历深刻重构。

2019年,市场追捧4.025%的预定利率产品,客户追问的是“比银行理财高多少”;2023年,3.5%产品停售引发抢购潮,客户关心的是“还能买多久”;2026年,预定利率2.5%已成为行业天花板,客户开始问另一个问题:“我为什么要买保险,而不是存银行?”

答案正在从“收益更高”转向“功能不可替代”。

银行存款是短周期工具,最长期限5年;国债是中期工具,最长期限30年;只有终身寿险,可以提供穿越经济周期、跨越代际传承、与生命等长的确定性复利。

4.2 保证收益的期权价值

理解步步高E款的战略价值,需要引入一个金融工程的概念:期权价值。

今天锁定的2.2%终身复利,在未来利率可能降至1.0%、0.5%甚至负利率的环境中,将产生巨大的正向利差。这份利差不是今天兑现的,而是被“存储”在保单结构中,在未来几十年内逐步释放。

从这个意义上说,购买一份保证收益的终身寿险,等同于买入一个长期利率看涨期权。期权的买方支付当期保费(权利金),锁定了未来数十年将资金投入某一利率水平的权利。

在利率下行周期中,这种期权的价值不是在衰减,而是在加速累积。

结语:为不确定的世界,留下确定的锚

这张演示表读到第75年,被保险人105岁,累计保费仍为5万元,而传承总收益已达47.87万元。

如果我们把这张表想象成一个具体的人——

他31岁那年,在手机银行上完成了一笔每年1万元、连续5年的投保操作。那时他刚结婚不久,房贷压力不小,每年省下这笔钱需要刻意控制消费。

他36岁那年,缴费期满。他偶尔打开保单看看,数字在缓慢增长,他没什么特别的感觉。

他50岁那年,孩子上大学,学费支出压力陡增。他想起这张保单,发现现金价值已经超过8万元。他没有动用,因为还没到必须用的时候。

他65岁那年退休,社保养老金比预期的低。他再次打开保单,现金价值已超过13万元。他开始每年提取一部分,和老伴安排了几次长途旅行。

他85岁那年,保单里的钱还没花完。他把受益人改成孙子,在视频通话里告诉孙子:“爷爷年轻时每年省下一万块,现在变成二十多万留给你。你随便花,不用省。”

这就是步步高E款的全部故事。

它不是收益率最高的金融产品,但它可能是普通人在漫长人生中,少数几个可以“买了就不用再管”的资产。

它不承诺奇迹,但兑现承诺。

它不创造暴富神话,但守护平凡尊严。

它不预测未来,但为不确定的世界,留下一个确定的锚。

在2026年的新经济周期里,这样的资产,比任何时候都更稀缺。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号