标题

- 标题

- 内容

泰康鑫享世家2026(尊享版)终身寿险(分红型)交清增额利益解析——在利率下行时代构筑终身财富安全港

引言:终身寿险的新范式——分红+交清增额锁定长期价值

当前,全球宏观经济进入低增长、低利率周期,我国存款利率与国债收益率持续下行,传统储蓄工具的收益空间不断收窄。与此同时,高净值人群对资产安全、稳健增值与代际传承的需求日益迫切,单纯的保障型寿险已无法满足多元化财务目标。

在这一背景下,泰康鑫享世家2026(尊享版)终身寿险(分红型)——交清增额版本,以“保额分红+交清增额”双重机制,融合终身保障、稳健增值与灵活领取的优势,成为中高端客户在不确定时代构筑“财富安全港”的战略级工具。该产品不仅在保单年度内提供明确的身故/全残保障,更通过年度红利以“交清增额”的方式直接增加保额,实现保障与价值的同步递增,真正做到“活得越久,保额越高,价值越大”。

一、产品结构:分红型终身寿险+交清增额机制

1. 基本框架

险种性质:终身寿险(分红型),保障期限为终身。

交费方式:示例为年交1万元,交5年(总保费5万元),后续年度不再交费。

核心特色:年度红利不以现金形式发放,而是用于购买“交清增额基本保额”,直接增加保单的有效保额与身故给付额度,形成“保额复利递增”的滚雪球效应。

2. 交清增额机制解析

所谓“交清增额”,是指保险公司将每年的红利(保证利益演示下)用于一次性缴清相应保费,购买额外的保额并计入保单。这样做的好处是:

保额直接增加:无需额外付费,红利自动转换为保障;

身故/全残利益递增:累积交清增额保额对应的身故给付随年度红利累积而增长;

现金价值同步提升:交清增额部分亦形成对应的现金价值,可在减保或退保时领取;

长期复利效果:保额与现金价值在时间的催化下呈阶梯式上升,适合长期持有。

二、利益演示解读:从数据看“终身增值”力量

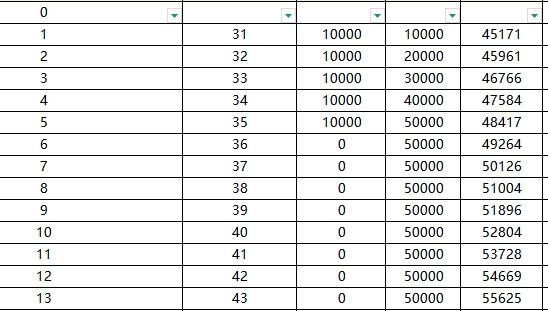

以下分析基于示例:31岁男性,年交1万元,交5年,总保费5万元(保证利益演示)。

1. 前期保障与现金价值积累(第1-5年)

第1年末(31岁):有效保额45,171元,身故/全残给付16,000元,现金价值1,709元。此时交清增额保额为0,红利未用于增额。

第5年末(35岁):累计保费5万元,有效保额48,417元,身故/全残给付80,000元,现金价值49,173元。此时保单现金价值已接近累计保费,实现“回本”。

亮点:5年交费期结束,现金价值即覆盖总保费,体现终身寿险的稳健性。

2. 中期稳定增长(第6-30年)

第10年末(40岁):有效保额52,804元,身故/全残给付80,000元,现金价值53,498元。此时虽无新增保费,但年度红利持续购买交清增额保额,累积保额对应的身故利益与现金价值稳步提升。

第26年末(56岁):有效保额69,698元,身故/全残给付提升至70,329元(含交清增额),现金价值70,329元。保障与现价基本实现“保费翻倍”。

第30年末(60岁):有效保额74,706元,身故/全残给付75,381元,现金价值75,381元。步入退休阶段,保单已形成可观的免税资产。

3. 后期复利放大(第31-75年)

第40年末(70岁):有效保额88,859元,身故/全残给付89,656元,现金价值89,656元。相比第5年,身故利益增长约12%。

第50年末(80岁):有效保额105,693元,身故/全残给付106,635元,现金价值106,635元。保障额度较初期增长2.35倍。

第75年末(105岁):有效保额163,082元,身故/全残给付164,500元,现金价值164,500元。保障额度较初期增长3.63倍,充分体现“时间复利+交清增额”的威力。

规律:在交费期结束后,保单依靠年度红利持续购买增额保额,使有效保额与现金价值保持长期、稳定的复利增长,直至终身。

三、核心优势:三重价值锁定未来

1. 安全性:合同保证+分红累积

基本保额与身故/全残给付在合同中明确载明,受《保险法》保护;

红利虽为非保证,但在“保证利益演示”下可预见其转化为增额保额的路径,形成可视的长期增值曲线。

2. 增值性:保额与现金价值双重复利

传统终身寿险的保额固定,而鑫享世家通过交清增额机制,让保额随年度红利累积递增;

现金价值同步增长,既可减保领取补充养老或教育金,也可在需要时退保获得整体现值。

3. 灵活性:减保/退保按需取现

各保单年度末均有明确的“减保可领取最高金额”与“退保可领取最高金额”,便于客户根据资金需求灵活规划;

示例中从第5年开始,减保/退保现价即≥累计保费,确保资金流动性与安全性兼顾。

4. 传承性:指定受益人免税传承

终身寿险天然具备资产隔离与定向传承功能,结合保额逐年递增,可在被保险人身故时为受益人留下更高额的免税财富。

四、应用场景与客户画像

1. 中青年家庭支柱(30-45岁)

需求:兼顾保障与中长期储蓄,防范突发风险导致收入中断;

匹配点:5年交费锁定长期保障,现金价值快速回正,红利增额抵御通胀,为子女教育与家庭应急储备提供安全垫。

2. 临近退休人群(50-60岁)

需求:补充养老金、稳健增值、避免市场波动侵蚀本金;

匹配点:保单已进入稳定增值期,可通过减保每年领取固定金额补充退休收入,身故保障亦可留给伴侣或子女。

3. 高净值人群(资产千万以上)

需求:资产安全、税务筹划、代际传承;

匹配点:高额保单可对接信托架构,实现财富精准传承;保额递增特性可在传承时提供更大免税额度。

五、销售逻辑与沟通要点

1. 用“时间复利”打动客户

向客户展示第5年、第20年、第50年的身故利益与现金价值对比,直观呈现“保额与现价随时间倍增”的效果,强调“今天的投入,是为未来的自己与家人锁定一份不断长大的保障”。

2. 强调“交清增额”的独特优势

解释红利不直接发钱,而是变成保额,等于“保险公司帮你再买一份保障”,且这部分保障同样参与后续红利分配,形成滚雪球效应。

3. 对比传统储蓄工具

与银行定存、国债相比,该产品在利率下行周期仍能通过保额递增与现价增长保持购买力;与纯投资型产品相比,它提供合同保证的底线安全。

4. 场景化应用引导

养老场景:60岁起每年减保领取固定金额,补足社保养老金缺口;

教育场景:子女18-22岁期间通过减保支付学费与生活费;

传承场景:指定子女为受益人,实现财富精准、免税传递。

六、风险提示与市场定位

红利非保证:演示表中红利为“保证利益演示”,实际分红取决于保险公司经营情况;

流动性限制:虽可减保/退保,但早期退保会有现价损失,适合长期持有;

适用人群:更适合有长期财务规划、注重资产安全与传承的客户,不适合追求短期高收益或频繁动用资金的投资者。

结语:在不确定时代,锁定一份“会长大的保障”

泰康鑫享世家2026(尊享版)终身寿险(分红型)交清增额版本,通过“保额分红+交清增额”的创新机制,在利率下行与长寿风险叠加的时代,为客户提供了一种既能保障终身,又能实现稳健增值与灵活使用的综合解决方案。它既是一份保险,更是一项跨代财富安排——今天的规划,决定了未来家庭的安全边际与传承厚度。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号