标题

- 标题

- 内容

太保鑫红利(优享25)两全保险(分红型)产品计划书深度解析:稳健保障与红利共享的财富规划新选择

在现代家庭财富管理与风险保障体系中,保险产品早已从单一的“风险补偿工具”演变为兼顾安全性、收益性与流动性的综合解决方案。其中,两全保险(分红型)凭借“生死两全”的保障逻辑与“红利共享”的收益潜力,成为中等收入群体进行中长期财务规划的优选之一。

两全保险(Endowment Insurance)是一种“既保生又保死”的特殊寿险形态:若被保险人在保险期间内生存至期满,保险公司给付“满期保险金”;若在保险期间内身故或全残,保险公司给付“身故/全残保险金”。其核心功能是通过合同约定的现金流安排,帮助投保人实现特定人生阶段的财务目标(如子女教育、养老储备、资产传承)。

太保鑫红利(优享25)的两全属性体现在:保险期间固定为6年(短期两全),既满足“中期资金规划”需求(如6年后用于创业启动金、孙辈教育金),又通过“身故/全残保障”对冲极端风险,体现“保障+储蓄”的双重属性。

作为分红型产品,太保鑫红利(优享25)在传统两全保险基础上增加了“红利分配”机制。根据条款,红利来源于保险公司分红险业务的可分配盈余(通常包括死差益、利差益、费差益),投保人可按约定比例参与分配。这一设计的意义在于:在保证本金安全的基础上,通过浮动收益提升长期回报潜力,弥补传统两全保险预定利率较低的短板。

“优享25”的命名隐含产品定位——“优享”指向对品质服务有要求的客户,“25”可能关联太保的客户分层体系(如25-45岁中产家庭)。结合示例中41岁女性投保人的设定,可推断该产品主要面向40-50岁、有一定闲置资金、追求稳健增值与基础保障的中高收入群体,尤其适合希望“6年内锁定一笔确定资金,同时博取额外收益”的用户。

产品计划书的“注”部分与“利益演示表”明确了多项关键责任,需重点解读以下内容:

根据注6:“演示的身故保险金或全残保险金为合同生效之日起90日后的保单利益,90日内本公司承担的责任将有所不同。” 这意味着:

等待期内(90天):若被保险人因非意外原因身故/全残,保险公司可能仅退还已交保费(具体以条款为准);

等待期后:身故/全残保险金固定为140,000元(示例中基本保险金额106,800元,身故金为保额的1.31倍),形成“保费杠杆”(趸交10万,身故赔付14万,杠杆率1.4倍)。

这一设计平衡了保险公司的风险控制与客户保障需求——90天等待期过滤了逆选择风险(如带病投保),等待期后提供确定的身故保障,适合作为家庭责任的补充(如覆盖房贷余额、子女抚养费缺口)。

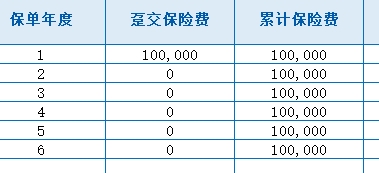

保险期间为6年,满期保险金为基本保险金额106,800元(示例中)。对比趸交保费100,000元,满期保证收益为6,800元(年化单利约1.13%)。这一收益虽不高,但其核心价值在于“保本+确定给付”——无论市场如何波动,6年后投保人可100%拿回满期金,适合作为“刚性支出储备”(如6年后的学费、装修款)。

现金价值是保单的“退保价值”,直接影响投保人的中途退出成本。根据利益演示表:

第1年末现金价值为93,500元(趸交10万的93.5%),此时退保亏损6,500元;

第3年末现金价值98,600元(接近已交保费);

第6年末现金价值为0(因满期金单独给付,注7明确“现金价值不包含生存给付”)。

可见,该产品流动性较弱:前2年退保损失较大,第3年起现金价值接近本金,适合“持有到期”的长期规划,不建议短期持有。

红利是分红型产品的核心吸引力,但条款明确“红利演示不作为未来红利分配的保证”(注1)。利益演示表中:

年度红利:从第1年的1,181元递增至第6年的1,286元(保证利益下年度红利为0?需注意表格可能存在排版误差,实际应为“保证利益”列无红利,“红利演示”列显示具体数值);

累积红利:基于累积利率1.75%(假设值)复利增长,第6年末累积红利达7,722元(红利演示)。

需特别强调:红利受保险公司投资收益、经营成本等因素影响,某些年度可能为0(注8)。因此,红利应视为“额外收益”,而非“预期收益”。

以示例中41岁女性、趸交10万元、6年保险期间为例,我们可从保证利益与红利演示两个维度测算收益:

保证利益是保险公司承诺的最低给付金额,包括:

身故/全残保险金:140,000元(固定);

满期保险金:106,800元(固定);

现金价值:逐年递增(第6年末为0,因满期金单独给付)。

若持有至满期,总保证收益为满期金106,800元,较趸交保费增值6,800元(年化单利≈1.13%)。这一收益低于银行定期存款(2023年6年期定存利率约2.5%-3%),但胜在“法律强制兑付”——即使保险公司经营困难,人寿保险合同也会由其他机构承接,本金安全有保障。

红利演示是基于“累积利率1.75%”的假设测算(注3),实际累积利率由公司每年公布(可能更高或更低)。以第6年末累积红利7,722元计算:

若红利全额兑现,满期总收益=满期金106,800元+累积红利7,722元=114,522元,较保费增值14,522元(年化单利≈2.42%);

若红利仅兑现50%(3,861元),总收益=110,661元(年化单利≈1.74%);

若红利为0,总收益=106,800元(年化单利≈1.13%)。

可见,红利演示提供了“向上弹性”,但不承诺“向下底线”。投保人需理性看待:红利是“锦上添花”,而非“雪中送炭”。

工具类型 | 年化收益率(参考) | 流动性 | 风险等级 | 保障功能 |

太保鑫红利(优享25) | 保证1.13%;演示2.42% | 低(6年期) | 低风险 | 有(身故/全残) |

银行6年期定存 | 2.5%-3% | 中(可提前支取,按活期计息) | 无风险 | 无 |

国债(6年期) | 2.8%-3.2% | 低(持有到期) | 无风险 | 无 |

股票型基金 | 不确定(历史平均5%-8%) | 高 | 高风险 | 无 |

对比可见,太保鑫红利的核心优势是“保障+保本+轻度浮动收益”的组合,适合风险偏好低、需要基础保障的中长期资金规划。

中长期资金规划者:如为6年后的子女留学、创业储备资金,需“保本+确定现金流”;

风险厌恶型投资者:无法接受本金损失,希望“最坏情况下也能拿回大部分资金”;

家庭责任较重的中年群体:41岁女性通常处于“上有老下有小”阶段,身故保障可补充家庭责任缺口;

认可保险品牌与服务者:太保作为头部险企,服务体系完善,适合重视“安全感”的客户。

短期资金需求者:前3年退保损失较大(第1年亏6,500元),若未来6年内可能动用资金(如购房、医疗),不建议投保;

追求高收益者:保证收益仅1.13%,红利演示2.42%仍低于多数稳健型理财,若目标是“跑赢通胀”(当前通胀率约2%-3%),需搭配其他投资;

忽视等待期风险者:90天内非意外身故可能仅退保费,若健康状况不佳或有潜在风险,需优先考虑等待期更短的产品;

误解红利保证者:条款明确“红利不保证”,若误将其视为“固定收益”,可能导致预期落差。

太保鑫红利(优享25)作为一款短期两全分红险,其“不变”的是保险的本质——风险保障与契约精神:通过确定的身故/满期金提供底线保障,通过法律框架确保本金安全;“变”的是对传统两全保险的升级——引入分红机制,增加收益弹性,试图在“稳健”与“收益”间寻找平衡。

对于消费者而言,选择这款产品的关键不在于“它能赚多少”,而在于“它能否匹配我的需求”:若你需要一笔6年后确定可用的资金,同时希望为家庭多一份身故保障,且能接受“收益不高但安全”的特性,那么它值得纳入考量;若你追求高收益或短期流动性,则需另作规划。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号