标题

- 标题

- 内容

企业家股权传承与风险应对:从杉杉股份案例看综合解决方案

在当今商业环境中,企业家面临着诸多复杂的挑战,其中股权传承、家企混同、股权代持、创业实缴、股权转让减资等问题尤为突出,这些问题不仅关系到企业家自身的财富安全和事业延续,还可能对企业的稳定发展产生深远影响。

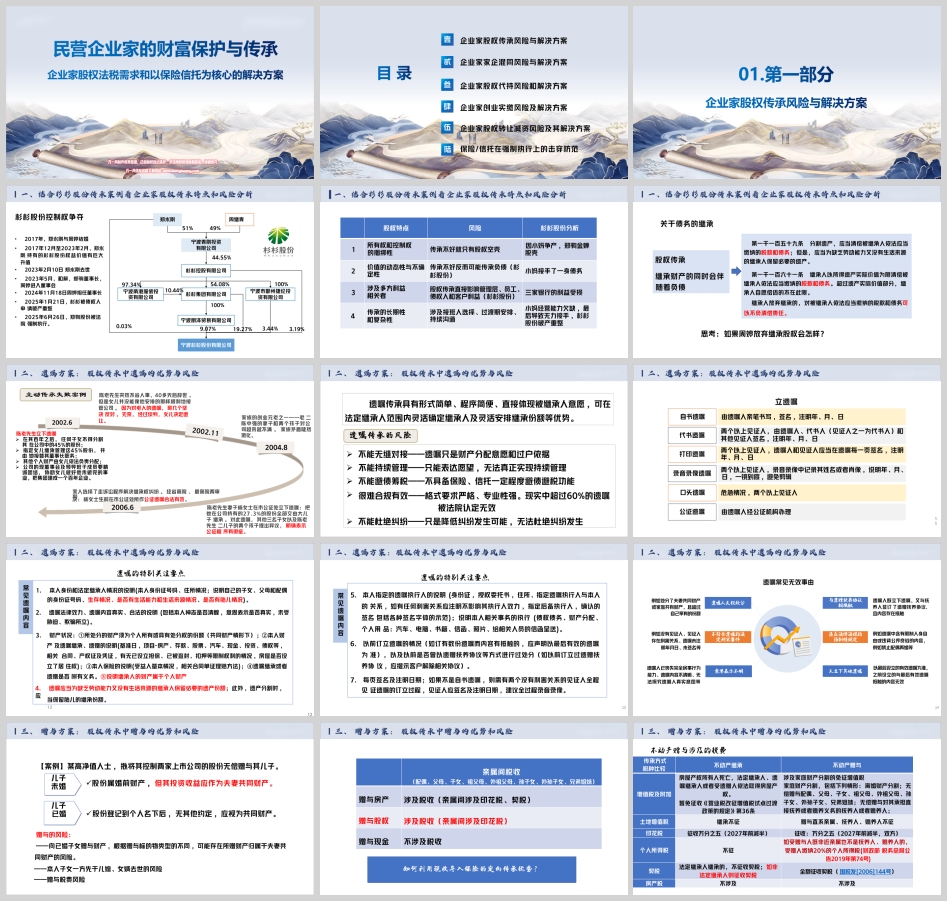

一、杉杉股份传承案例:企业家股权传承的特点与风险

杉杉股份的传承过程充满了波折。2017年郑永刚与周婷结婚,2017年12月至2023年2月,郑永刚持有的杉杉股份权益价值大幅升值。然而,2023年2月10日郑永刚去世,随后引发了复杂的股权传承和公司控制权争夺。2023年5月达成和解,郑驹担任董事长,周婷进入董事会,2024年11月18日周婷担任董事长,2025年1月21日杉杉被债权人申请破产重整,2025年6月26日郑驹股份被法院强制执行。

从这个案例可以看出企业家股权传承具有以下特点和风险:

所有权和控制权的捆绑性:股权不仅是财产权益,还代表着对企业的控制权。传承不当可能导致股权空壳化,如杉杉股份因小妈争产,郑驹虽保住一定控制权,但也面临诸多挑战。

价值的动态性与不确定性:股权价值随市场和企业经营状况变化。若传承不好,可能传承负债,杉杉股份就是一个例子,小妈接手后面临一身债务,三家银行利益受损。

涉及多方利益相关者:股权传承直接影响管理层、员工、债权人和客户利益。杉杉股份的传承问题导致公司经营不稳定,影响了各方的利益。

传承的长期性和复杂性:涉及接班人选择、过渡期安排和持续沟通。小妈经营能力欠缺,最终导致无力接手,使杉杉股份走向破产重整。

此外,根据法律规定,继承财产时可能伴随着负债。继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务,超过部分继承人自愿偿还的不在此限,放弃继承则对被继承人依法应当缴纳的税款和债务可以不负清偿责任。

二、遗嘱方案:优势与风险并存

遗嘱传承具有形式简单、程序简便、直接体现被继承人意愿,可在法定继承人范围内灵活确定继承人及灵活安排继承份额等优势。然而,它也存在诸多风险。

不能无缝对接:遗嘱只是财产分配意愿和过户依据,无法直接实现财产的平稳过渡和管理。

不能持续管理:只能表达愿望,无法真正实现对企业或财产的持续管理。

不能避债筹税:不具备保险、信托一定程度避债避税功能。

很难合规有效:格式要求严格、专业性强,现实中超过60%的遗嘱被法院认定无效。

不能杜绝纠纷:只是降低纠纷发生可能,无法杜绝纠纷发生。

例如,陈老先生立下遗嘱指定女儿继承管理公司股份并接替董事长职务,但其他子女对遗嘱提出异议,经过谈判女儿最终退让。这表明遗嘱在传承过程中可能面临诸多挑战和不确定性。

三、赠与方案:优势与风险兼具

赠与方案在股权传承中也有一定的应用,但也存在优势和风险。

优势:传承方式较为直接,能在一定程度上实现财产的转移。

风险

财产归属风险:向已婚子女赠与财产,根据赠与标的物类型不同,可能存在所赠财产归属于夫妻共同财产的风险。例如,股份属婚前财产,但其投资收益应作为夫妻共同财产;股份登记到个人名下后,无其他约定,应视为共同财产。

亲属间税收风险:赠与房产、股权涉及税收(亲属间涉及印花税),赠与现金不涉及税收。不同类型的赠与在税收方面存在差异,需要谨慎考虑。

遗嘱与遗赠扶养协议抵触风险:遗嘱人既立下遗嘱,又与抚养人签订了遗赠扶养协议,且内容存在抵触时,以最后设立的有效遗嘱为准,之前设立的与最后有效遗嘱抵触的内容无效。

其他无效事由:如意思表示不明、违反法律法规的强制性规定、处分了夫妻共同财产或家庭共有财产且超过自己享有的份额、没有见证人、见证人存在利害关系、遗嘱未注明年月日、未签名等,都可能导致遗嘱无效。

四、保险与信托:强制执行上的击穿防范

在企业家面临债务风险时,保险和信托在强制执行上具有一定的击穿防范作用。与单纯保险、保险金信托相比,个人存款、房产/股权在企业债务追索时,可能面临查封、划转、拍卖等风险,而符合一定条件的信托除了信托法第17条规定情形外不会被执行。

保险具有诸多优势,如投保人、被保人不是同一人时,在不同情况下保单的处理方式不同,投保人拥有保险权利,可以定向传承给受益人,也可以在子女不孝或挥霍的时候解除保险合同获得现金价值;保险可指定受益人和受益比例,身故保险金不属于遗产,无须分割。同时,保险还可以为股权、不动产等资产传承产生的税费及公证费用提供保障,具有传承成本低、投保人享有掌控权、定向传承等特点。

五、企业家面临的其他风险及解决方案

家企混同风险

风险表现:家企资产混同可能导致公司欠债波及到股东个人,如B公司欠债,债权人起诉B公司和王方及其妻子要求还钱;公司欠税波及到股东,如A有限公司因欠税,税务局要求其缴税并冻结账户;还存在税务风险,如关联交易税收风险、企业向股东大额转账和个人向企业大额转账的税收风险等。

解决方案:做好家企隔离,提前进行信托安排;优化企业架构,如中间搭建海南公司,减轻纵向人格否认,避免夫妻之间被认为是一人有限公司,关注公司之间经营混同问题;利用保险和信托作为防火墙,保障家庭生活资金和非责任资金隔离。

股权代持风险

风险表现:股权代持协议大部分情况下有效,但违反法律法规、损害社会公共利益、违背公序良俗等情况下会被认定无效。被代持人和代持人都面临风险,被代持人可能面临代持人转让股权、对外欠债股权被执行、离婚离世致代持股权被分割继承、阻碍行权、侵吞股权利益、影响公司上市等风险;代持人可能面临承担出资义务、成为实际出资人违法经营替罪羊、承担赔偿责任等风险。

解决方案:签署股权代持协议,明确双方权利义务,代持人配偶或子女签字确认;将代持的股份向实际出资人办理质押;要求名义股东出具授权委托书;公司章程约定股东死亡时股权的处理方式;通过股权信托,由信托公司代持。

六、综合解决方案

针对企业家面临的股权传承、家企混同、股权代持等复杂问题,需要综合运用多种手段进行风险防范和解决方案制定。

股权传承:根据实际情况选择合适的传承方式,如遗嘱、赠与、保险、信托等。遗嘱传承要注意合规性,避免无效风险;赠与传承要关注税收和财产归属问题;保险和信托传承可以实现定向传承、避债筹税等功能,保障财富的平稳传承。

家企混同:通过企业架构优化、建立严格的财务制度和监管机制,实现家企资产隔离。同时,利用保险和信托为家庭和企业提供风险保障,防范税务风险和债务风险。

股权代持:在实施股权代持时,要签订详细的代持协议,明确双方权利义务,采取必要的防范措施,如质押、授权委托、公司章程约定等,降低代持风险。同时,要考虑利用股权信托等方式,实现股权的安全代持和管理。

总之,企业家在面对股权传承和各种风险时,需要充分认识到问题的复杂性和严重性,综合运用法律、金融等手段,制定科学合理的解决方案,以保障企业和家族的财富安全与可持续发展。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号