标题

- 标题

- 内容

构筑生命晚年的尊严堡垒:瑞华欣护安康终身护理保险价值深度解析

引言:老龄化社会的必然选择与财务挑战

当中国社会以不可逆转的趋势步入深度老龄化阶段,一个严峻的现实正摆在每个家庭面前:当长寿成为大概率事件,伴随而来的失能、失智风险该如何应对?统计数据显示,我国60岁及以上老年人口已超过2.8亿,其中失能、半失能老年人口超过4000万。这意味着,平均每7个老年人中就有1人面临长期照护的困境。更令人忧心的是,传统“养儿防老”模式在现代社会结构下已难以为继,而高昂的专业护理费用——在一线城市,每月可达万元甚至数万元——正成为压垮许多中产家庭的“最后一根稻草”。

在此背景下,具有前瞻眼光的财富管理者开始将目光投向一个新兴的金融工具:终身护理保险。它不再仅仅是传统意义上的风险转移,更是对“有尊严的老去”这一生命终极课题的财务解决方案。今天,我们以李四先生(化名)投保的“瑞华欣护安康终身护理保险”百万级保单为例,深度剖析这一产品如何构建起覆盖生命全周期的财务安全网。

第一章:产品架构解码——三重保障合一的创新设计

“瑞华欣护安康”并非简单的护理费用报销产品,而是一个集“长期护理保障、疾病身故保障、终身医疗补充”于一体的复合型保险解决方案。这种“三位一体”的设计,精准回应了高龄阶段最核心的三类风险。

第一重:核心保障——高额终身护理保险金

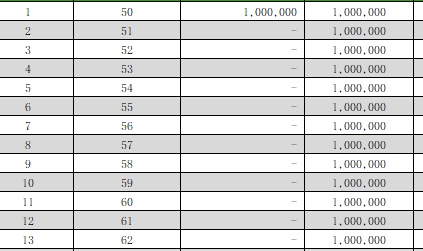

这是产品的灵魂所在。以李四先生50岁趸交100万元为例,从保单生效首年起,即享有140万元(首10年)或120万元(10年后至特定年龄前)的护理保险金。这笔钱并非一次性给付,而是在被保险人经评估达到合同约定的护理状态(如失能、失智)时,按约定方式(如按月给付)提供长期、稳定的现金流。这直接对冲了最令人畏惧的长期护理开支黑洞。

第二重:底线保障——终身疾病身故保险金

在未触发护理状态的情况下,若被保险人身故,受益人可获得一笔确定的保险金。该金额设计巧妙:前期(如前14年)为已交保费(100万元),确保本金安全;从第14个保单年度起,身故保险金开始与现金价值同步增长,并逐渐超越本金。这意味着,这笔钱即使最终未用于护理,也能作为一笔可观的遗产传承给家人,彻底消除了“保费可能打水漂”的传统顾虑。

第三重:特色增值——终身一般医疗保险金

这是产品极具吸引力的亮点。在60周岁前,被保险人每年可享有约2.4万元的一般医疗保险金,10年累计可达26.5万元。这笔钱可用于支付日常医疗开支、康复费用或高端体检,有效补充了社会医疗保险的不足。60岁后虽然停止新增,但累计额度终身有效,可作为一笔随时可动用的医疗储备金。

第二章:利益演进深度剖析——穿越周期的价值增长曲线

透过李四先生的利益演示表,我们可以清晰看到这份保单随时间推移而展现出的惊人价值成长逻辑。这不仅仅是一份保障计划,更是一个具备强大储蓄和增值功能的长期资产。

2.1 现金价值:安全稳健的“金融压舱石”

现金价值是保单的“内在价值”,也是其金融属性的核心体现。

安全性与确定性:所有现金价值数据均写入合同,不受未来市场利率波动影响。在利率下行成为长期趋势的今天,提前锁定一个终身增长的账户,本身就是巨大的战略价值。

快速增长与回本周期:李四先生的保单在第14个保单年度(被保险人63岁时),现金价值(1,015,760元)已超过累计保费(100万元),实现回本。此后,现金价值进入加速增长通道。

长期复利奇迹:从长期看,现金价值的增长展现了复利的威力。到被保险人80岁时(保单第31年),现金价值达142.8万元;90岁时(第41年),达170万元;而至105岁时(第56年),现金价值已跃升至241万元,是初始本金的2.4倍。这种穿越经济周期的确定性增长,为晚年生活提供了远超本金的可支配资源。

2.2 护理与身故保障:动态成长的“生命杠杆”

值得注意的是,产品的保障额度并非固定不变。

护理保险金的跃升:从第21保单年度(70岁)起,护理保险金开始从120万元基准线上调,与被保险人年龄同步增长。至80岁时,护理金已达146.9万元;90岁时达179万元;百岁时突破218万元。这种设计科学地匹配了护理费用随年龄增长而上升的客观规律。

身故保险金的转化:身故保险金在保单后期与现金价值趋同,实质上实现了“保障”与“储蓄”功能的合一。无论最终以何种形式兑现,保单持有人都能获得远超保费的回报。

2.3 医疗储备金:灵活机动的“健康弹药库”

累计265,197元的医疗保险金,在60岁前完成积累,终身有效。这笔钱的存在,极大地增强了对突发医疗事件的财务韧性,避免因日常医疗开支而侵蚀本金或长期护理储备。

第三章:应用场景与规划智慧——四类人群的解决方案

基于以上分析,“瑞华欣护安康”终身护理保险至少为四类人群提供了关键的财务规划解决方案。

3.1 面向高净值企业主:资产隔离与风险对冲

对于企业主而言,个人资产与企业资产混同是重大风险。趸交的百万保费进入保单,形成法律上具有独立性的现金价值资产,一定程度上具备资产隔离功能。同时,高额护理保障能确保即使本人丧失工作能力,也不会因巨额护理费用而侵蚀企业资产或家庭财富,是对冲人身风险对财富冲击的“保险杠”。

3.2 面向丁克家庭或不婚族:构建自足型养老体系

没有子女作为传统照护依靠,更需要依靠制度化的财务安排。该产品提供的终身护理金,实质上雇佣了一个“金融照护者”,确保在失能状态下,有充足的资金购买市场上最专业的护理服务,维护生命最后的尊严与自主权。

3.3 面向中年父母:减轻子女未来负担的“爱与责任”

对于50岁上下的父母,购买此产品是一种深刻的家庭责任体现。它向子女传递明确信息:“我的晚年护理问题已通过金融工具妥善解决,无需你们牺牲事业、家庭来贴身照料,更无需为巨额护理费忧心。”这解放了下一代,让亲情回归情感陪伴,而非经济与劳务负担。

3.4 面向提前规划养老的稳健投资者

对于寻求资产配置多元化、注重安全性的投资者,该产品提供了一个罕见的选择:同时具备保险保障、长期锁息、复利增值和灵活使用功能的金融工具。其现金价值的长期增长性,可作为养老资产中“安全垫”部分的核心构成,与风险投资形成互补。

第四章:超越产品的战略意义——护理保险的社会价值

从更宏观的视角审视,个人购买终身护理保险的行为,具有深远的社会意义。

4.1 缓解社会长期护理保障体系的压力

我国正在试点推广的长期护理社会保险,定位是“保基本”,难以覆盖高品质、个性化的护理需求。商业护理保险的蓬勃发展,能为中高收入群体提供更高层次的保障,分流公共护理体系的压力,使社保资源能更聚焦于最需要的群体,促进社会整体公平与效率。

4.2 推动“银发经济”与护理产业健康发展

稳定、可预期的商业护理保险支付,能为养老机构、康复医院、居家护理公司等市场主体带来稳定的支付方,鼓励资本和人才进入该领域,推动护理服务供给端的专业化、规模化发展,最终形成需求与供给相互促进的良性循环。

4.3 重塑“积极老龄化”的生命观

通过财务安排将不确定的巨额护理风险转化为确定的、可规划的预算项目,能极大地缓解人们对老后失能的焦虑。它鼓励人们更积极、更从容地规划退休生活,将注意力从“恐惧衰老”转向“规划晚年”,促进整个社会形成更加健康、积极的老年观。

结论:为生命注入确定性的终极关怀

李四先生的这份“瑞华欣护安康”保单演示,揭示了一个现代金融工具如何将抽象的风险担忧,转化为一系列清晰、确定、不断增长的数字和权益。它告诉我们,应对长寿时代的挑战,需要的不仅是储蓄,更是结构化、功能化、跨周期的财务规划。

这份规划的核心智慧在于:

时间价值的最大化:利用年轻时相对充裕的财务资源,通过保险的杠杆和复利机制,为几十年后必然面临的护理需求提前做好放大储备。

风险管理的完整性:不仅覆盖“活得太久”的财务消耗风险,也覆盖“中途身故”的家庭责任风险,实现保障无死角。

资产功能的多元性:一份资产,同时实现保障、储蓄、增值、传承和医疗补充等多种功能,财务效率极高。

在充满不确定性的世界里,追求确定性是人类的本能。瑞华欣护安康终身护理保险,正是在生命最脆弱、最不可预测的晚年阶段,提供了一份难得的确定性——确定的高额护理金、确定的资产增长、确定的身故关爱。它不仅仅是一份保险合同,更是一份写给未来自己的安心承诺,一份给予家人的无负担的爱,一份在任何境遇下都能守护生命尊严的财务堡垒。

当我们在青壮年时为事业拼搏、为财富积累时,不妨分出一些心力,像李四先生一样,为生命的终极篇章提前埋下这份确定的关怀。这或许是财富管理中最具远见、也最富人性温度的一笔投资。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号