标题

- 标题

- 内容

阳光人寿颐养未来养老年金保险深度解析:算法逻辑与养老规划价值

一、产品背景与核心价值

在人口老龄化加剧的背景下,养老年金保险成为个人及家庭规划退休生活的重要工具。阳光人寿颐养未来养老年金保险是一款终身领取型养老年金,其核心价值在于为客户提供稳定的现金流补充,确保退休后的生活质量。该产品的特点是:

长期储蓄+养老领取:前期积累资金,60岁后按年领取养老金,活多久领多久。

保证领取至105岁:若被保险人在领取期间身故,未领取的养老金仍会以满期保险金形式给付,确保资金不浪费。

现金价值持续增长:即使不领取养老金,保单现金价值也在逐年增加,具备一定的灵活性。

二、产品算法解析:如何计算养老金、现金价值与总利益?

(1)基本参数

项目

数值

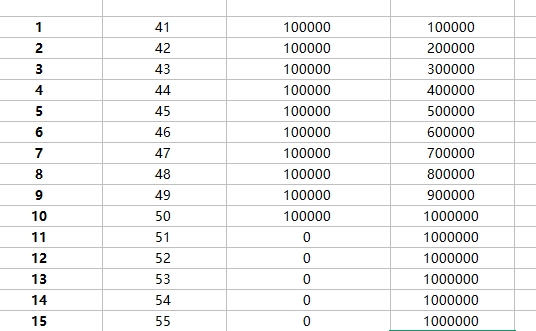

被保险人年龄

40岁(男性)

交费年期

10年(年交10万)

保险期间

至105周岁

领取方式

年领(60岁开始)

基本保险金额

2910元(用于计算养老金)

年交保费

10万元

累计总保费

100万元(10年×10万)

(2)关键概念

养老年金(养老金):60岁后每年领取的固定金额,计算公式为:

首年养老金 = 基本保险金额 × 100% = 2910元(本案例中,每年固定领取2910元)。

实际案例中,60岁首次领取29100元(可能是基本保额×10,或合同约定),之后每年相同。

累计领取养老年金:从60岁开始,每年领取的养老金累加。

例如,60岁领29100元,61岁累计领58200元,62岁累计领87300元,依此类推。

现金价值(退保金):若选择不领取养老金,保单在某一年度末的市场价值,可退保取出。

例如,60岁时现金价值为1285490元,65岁时为1265060元,现金价值随时间增长但增速放缓。

身故保险金:若被保险人在领取前身故,保险公司按现金价值或已交保费较高者给付。

若在领取后身故,未领完的养老金以满期保险金形式给付(如105岁时未领完的养老金)。

生存总利益 = 现金价值 + 累计领取养老金(衡量整体收益)。

身故总利益 = 现金价值 + 已领取养老金(若身故,家人可获得的总额)。

三、收益演算:不同年龄阶段的资金变化

(1)缴费期(40-50岁):资金积累阶段

40-49岁(1-10年):每年交10万,累计保费逐年增加(10万→100万)。

现金价值:前10年现金价值低于已交保费,但逐年增长(如40岁10万保费,现金价值仅33310元;10年后现金价值达1054510元)。

养老金:缴费期间不领取,养老金从60岁开始发放。

(2)养老金领取期(60岁及以后)

① 60岁(开始领取养老金)

首次领取养老金:29100元(可能是基本保额2910元×10)。

现金价值:1285490元(若此时退保,可拿回约128.5万)。

生存总利益 = 现金价值(1285490) + 已领养老金(29100) = 1314590元(略高于总保费100万)。

身故保险金:若60岁身故,保险公司按现金价值(1285490元)或已交保费(100万)较高者给付。

② 65岁(领取5年后)

累计领取养老金:29100 × 5 = 145500元。

现金价值:1265060元(较60岁略有下降,因部分资金用于支付养老金)。

生存总利益 = 1265060 + 145500 = 1410560元(比总保费多41万)。

若此时退保:可拿回126.5万现金价值 + 已领14.55万 = 141.05万。

③ 70岁(领取10年后)

累计领取养老金:29100 × 10 = 291000元。

现金价值:1242510元。

生存总利益 = 1242510 + 291000 = 1533510元(比总保费多53.3万)。

④ 80岁(领取20年后)

累计领取养老金:29100 × 20 = 582000元。

现金价值:1190120元。

生存总利益 = 1190120 + 582000 = 1772120元(比总保费多77.2万)。

⑤ 100岁(领取40年后)

累计领取养老金:29100 × 40 = 1164000元。

现金价值:1048290元。

生存总利益 = 1048290 + 1164000 = 2212290元(比总保费多121.2万)。

⑥ 105岁(满期)

若存活至105岁:

累计领取养老金:29100 × 45 = 1309500元。

现金价值:1000000元(满期保险金)。

身故总利益 = 1000000(满期金) + 1309500(已领养老金) = 2309500元(比总保费多130.95万)。

四、产品优势与适用人群

(1)核心优势

✅ 稳定现金流:60岁后每年固定领取养老金,对抗长寿风险。

✅ 现金价值增长:即使不领取,保单价值也在增加,具备灵活性。

✅ 保证领取:若领取后身故,未领完的养老金仍会给付(满期保险金)。

✅ 长期收益可观:持有至100岁,总收益可达总保费的120%以上。

(2)适用人群

养老规划人群(40-50岁):希望退休后有稳定收入补充。

高净值客户:希望兼顾养老和财富传承(现金价值可退保或贷款)。

保守型投资者:不愿承担股市波动风险,追求确定性收益。

五、总结:颐养未来养老年金的核心逻辑

前期(缴费期):现金价值低于保费,但逐年增长,适合长期持有。

中期(60-80岁):养老金开始领取,生存总利益逐步超越总保费。

长期(80岁以上):累计领取养老金大幅增加,100岁后总收益显著。

结论:阳光人寿颐养未来养老年金保险适合长期养老规划,尤其是希望60岁后有稳定现金流的人群。其现金价值增长+保证领取机制,使其在养老年金产品中具有较高的竞争力。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号